BTM, 전력 시스템의 변화가 만드는 새로운 투자 기회

1. BTM은 무엇이고, 왜 지금 투자 관점에서 주목받는가

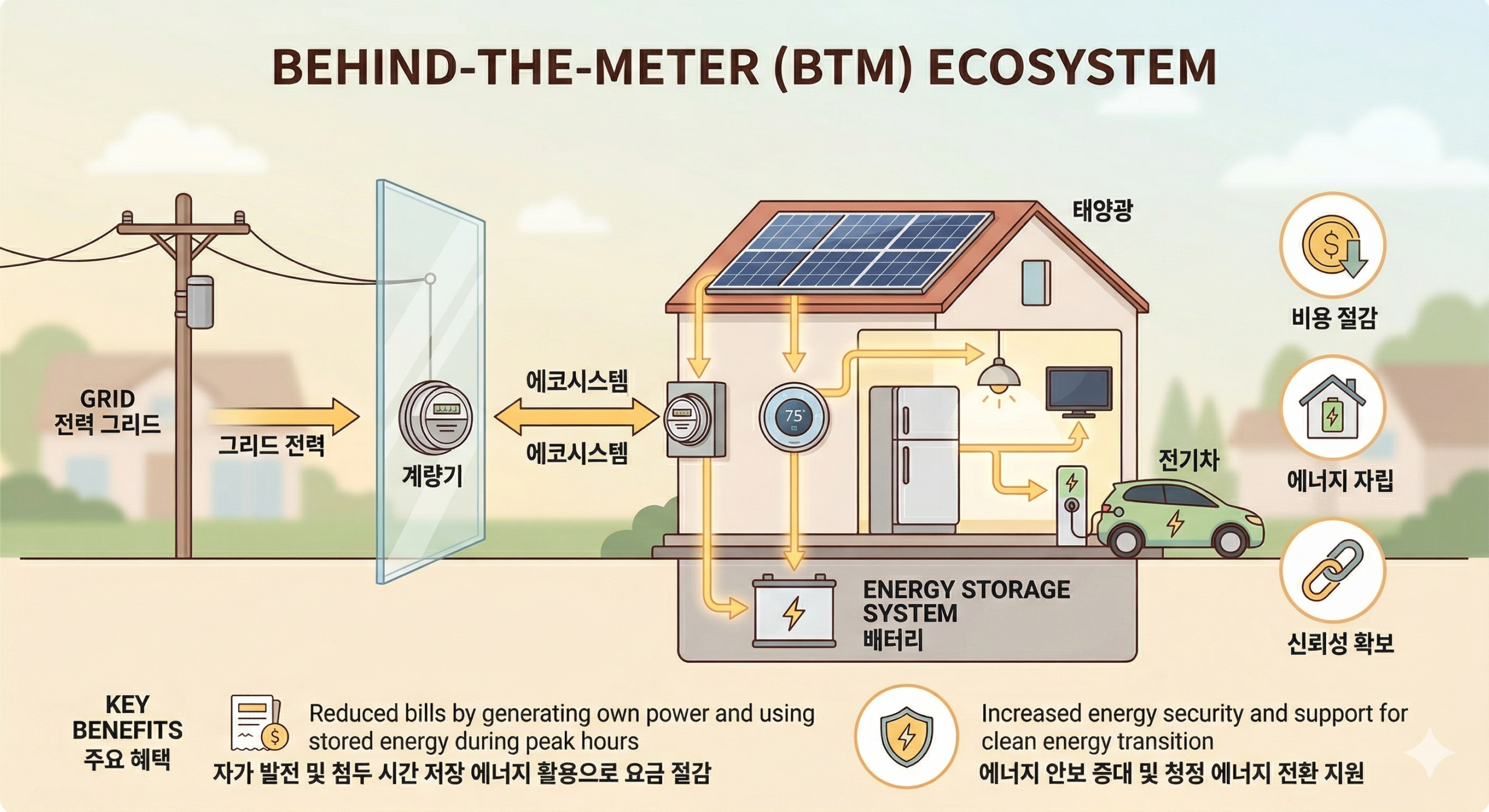

BTM은 한마디로 말하면 “전기를 소비하는 현장 안에서 전력을 더 똑똑하게 쓰게 해주는 인프라”다. 예전에는 전력망이 전기를 안정적으로 공급하면 끝이었지만, 지금은 상황이 달라졌다. 태양광과 풍력 비중이 높아지면서 계통의 변동성이 커졌고, 전기요금 구조는 더 복잡해졌으며, 데이터센터·공장·상업시설은 정전 리스크를 더 이상 감수하기 어려워졌다. 그래서 전력 소비자 입장에서는 단순히 전기를 사 쓰는 것이 아니라, 현장 안에 배터리와 제어 소프트웨어를 넣어 피크요금 절감, 자가소비 확대, 백업전원 확보, 수요반응 대응까지 동시에 노리는 구조가 빠르게 확산되고 있다. 즉 BTM은 “전력비 절감” 시장이면서 동시에 “전력 신뢰도” 시장이고, 최근에는 “AI 시대의 전력 확보” 시장으로도 확장되고 있다. [주1][주2][주3]

투자 관점에서 지금 BTM이 중요한 이유는 세 가지다. 첫째, 그리드 증설은 오래 걸리는데 현장형 전력 인프라는 상대적으로 빨리 깔 수 있다. 둘째, 배터리 가격 하락과 전력 전자기기 성능 개선으로 경제성이 과거보다 훨씬 좋아졌다. 셋째, AI 데이터센터·첨단 제조시설·병원·물류센터처럼 정전과 전력품질에 민감한 부하가 늘면서, BTM이 선택이 아니라 필수 인프라로 바뀌고 있다. 최근 Reuters와 McKinsey가 함께 보여주는 흐름도 비슷하다. 전력 수요 증가와 데이터센터 확대가 에너지 인프라 투자 방향을 바꾸고 있고, 그 안에서 현장형 저장·제어 설비의 전략적 가치가 커지고 있다. [주2][주3][주4]

2. 시장 규모와 성장 가능성은 어느 정도인가

숫자를 아주 보수적으로 봐도 성장 방향은 분명하다. Wood Mackenzie에 따르면 글로벌 배터리 저장장치 설치량은 2025년에 전년 대비 43% 증가했고, 2024~2034년 연평균 성장률은 10%대가 예상된다. 물론 이 수치에는 유틸리티급과 BTM이 함께 포함되지만, 미국 시장 안에서는 주택용과 C&I(상업·산업용) 저장장치도 꾸준히 늘고 있다. Wood Mackenzie는 미국 주택용 저장시장이 2024년에 사상 최대를 기록했고, CCI 부문도 두 자릿수 성장을 이어갔다고 봤다. 이 말은 결국 BTM이 “미래 기대주” 단계를 지나 실제 설치와 매출이 쌓이는 구간으로 들어왔다는 뜻이다. [주4][주5]

특히 미국은 BTM 투자 매력이 가장 높은 시장 가운데 하나다. 전기요금 변동성, 주별 요금제 차이, 태양광 보급, 캘리포니아·텍사스 같은 지역의 전력 불안정성, 그리고 IRA 이후 제조·데이터센터 투자 확대가 겹치기 때문이다. 한국은 미국만큼 주택용 BTM이 빠르진 않지만, 산업용 전력 최적화·재생에너지 연계 ESS·데이터센터 전력 설비 쪽에서 성장 기회가 커지고 있다. 최근 한국 배터리 셀 업체들이 EV 둔화 국면에서 ESS로 생산능력과 수주 포트폴리오를 돌리려는 이유도 여기에 있다. [주3][주6][주7]

3. 산업 구조는 어떻게 되어 있고, 어디서 돈을 버는가

BTM 산업은 생각보다 단순한 배터리 판매업이 아니다. 밸류체인은 대체로 ① 배터리 셀·모듈, ② PCS(전력변환장치)·인버터, ③ EMS/DERMS 소프트웨어, ④ 시스템 통합과 EPC, ⑤ 운영·유지보수 및 에너지 서비스, ⑥ 금융·리스·성능보증으로 나뉜다. 돈 버는 방식도 다층적이다. 주택용은 장비 판매와 설치 마진, 소프트웨어 구독, 보증 연장, 가상발전소(VPP) 참여가 핵심이고, C&I는 수요요금 절감, 시간대별 요금 최적화, 백업전원, 태양광 자가소비 확대, 계통서비스 수익을 묶어 수익성을 만든다. 그래서 장비 회사만 보는 시각보다, “하드웨어+소프트웨어+금융+운영”을 묶어 고객의 전력비를 줄여주는 플랫폼 관점으로 보는 게 맞다. [주1][주8][주9]

중요한 건 BTM의 수익성이 전력 가격 자체보다 전력 가격 구조의 왜곡에서 나온다는 점이다. 수요요금이 높고, 피크/비피크 차이가 크고, 정전 비용이 큰 지역일수록 경제성이 좋아진다. 그래서 같은 배터리라도 어느 나라, 어느 주, 어떤 고객군에 파느냐에 따라 수익성이 크게 달라진다. 투자자는 설치량 숫자만 보면 안 되고, 그 설치가 주택용인지 C&I인지, 단순 백업인지 운영 최적화형인지, 소프트웨어 부가매출이 붙는지까지 봐야 한다. BTM에서 진짜 밸류에이션을 높게 받을 수 있는 곳은 단순 부품회사보다 “현장 전력 운영을 데이터화·서비스화”하는 기업들이다. [주1][주8][주10]

4. 어떤 기술이 경쟁하고 있는가

기술 경쟁의 축은 네 가지다. 첫째는 배터리 화학계다. 과거에는 NMC/NCA 중심이었지만, ESS와 BTM에서는 비용과 안전성 측면에서 LFP 비중이 빠르게 높아지고 있다. 둘째는 전력 전자기기 경쟁이다. 인버터·PCS 효율, 시스템 통합 난이도, 설치 편의성이 실제 수주에 큰 영향을 준다. 셋째는 소프트웨어 경쟁이다. 같은 배터리라도 EMS 알고리즘이 좋아야 절감액과 수익률이 올라간다. 넷째는 안전 기술이다. 열폭주 차단, 모듈 설계, 화재 진압, AI 기반 예방 진단이 점점 더 중요해지고 있다. 한국 배터리 업체들이 최근 ESS용 LFP, UPS, BBU, 안전 솔루션을 따로 강조하는 것도 이 때문이다. [주7][주11][주12]

조금 더 투자자 시각으로 번역하면, 앞으로 BTM은 “배터리 원가”만으로 승부나는 시장이 아니다. 안전성 인증, 설치 속도, 시스템 표준화, 소프트웨어 반복 매출, 유지보수 네트워크, 현지 조달 체계가 함께 경쟁력이 된다. 그래서 중국산 저가 장비 압박이 강해질수록 오히려 현지 인증·통합·서비스 역량이 있는 기업들의 방어력이 부각될 수 있다. 반대로 기술 차별화가 약하고 주택 태양광 업황에 과도하게 묶인 기업은 재고와 가격 압박에 흔들릴 수 있다. SolarEdge가 에너지저장 부문을 축소한 사례는 BTM 내부에서도 사업모델별 격차가 크다는 점을 잘 보여준다. [주11][주13]

5. 산업의 주요 리스크는 무엇인가

리스크는 크게 네 가지다. 첫째는 정책 리스크다. 세액공제, 순계량제도, 전기요금 체계, 계통 접속 규정이 바뀌면 수요가 급변할 수 있다. 둘째는 금리와 금융 리스크다. BTM은 초기 투자비가 큰 만큼 리스·대출 구조에 민감하다. 셋째는 안전 리스크다. 화재, 리콜, 품질 이슈는 매출보다 더 크게 밸류에이션을 훼손한다. 넷째는 공급망·통상 리스크다. 배터리와 인버터 공급망이 중국 의존도가 높다는 점은 미국과 유럽에서 계속 정책 이슈가 되고 있다. 실제로 Reuters는 중국산 인버터 내부 통신장치 우려, Tesla Powerwall 리콜, 배터리 공급망 재편 이슈를 모두 짚고 있다. [주13][주14][주15]

여기에 한 가지를 더 붙이면, BTM은 아직 “초고속 성장 + 표준화 초기” 산업이라서 승자독식이 완전히 끝나지 않았다. 설치량이 늘어도 마진이 동시에 좋아진다는 보장이 없고, 주택용·상업용·데이터센터용이 서로 다른 시장처럼 움직일 수 있다. 그래서 투자할 때는 매출 성장보다 수주 질, 서비스 비중, 현금흐름, 보증부채, 프로젝트 파이프라인의 지역 분산을 같이 봐야 한다. [주5][주8][주10]

6. 투자 관점에서 무엇을 봐야 하는가

BTM 투자에서 가장 먼저 봐야 할 변수는 세 가지다. 첫째, 전기요금과 전력품질 문제를 돈으로 환산했을 때 고객의 절감액이 얼마나 큰가다. 둘째, 그 절감액 중 얼마를 기업이 반복 매출로 가져갈 수 있는가다. 셋째, 해당 기업이 단순 장비 공급자에 머무는지, 아니면 시스템·소프트웨어·운영까지 장악하는지다. 결국 좋은 BTM 기업은 설치량이 늘수록 장기 서비스 매출이 붙고, 고객 잠금효과가 커지며, 지역 확장이 쉬운 구조를 가진다. [주8][주9][주10]

실전적으로는 ① 주택용 vs C&I vs 데이터센터 노출도, ② 북미 매출 비중, ③ LFP 대응 여부, ④ 안전인증과 리콜 이력, ⑤ 소프트웨어/서비스 매출 비중, ⑥ 재고 정상화 여부, ⑦ IRA·관세·현지화 수혜 여부를 체크하면 된다. 지금처럼 EV 둔화와 전력 인프라 투자 확대가 동시에 진행되는 국면에서는, ESS와 BTM에 생산능력을 전환할 수 있는 기업이 상대적으로 유리하다. 한국 배터리 3사가 ESS를 새 성장축으로 밀고 있는 이유도 바로 이 지점이다. [주7][주15][주16]

7. 대표기업 분석

미국 대표기업 1: 테슬라 (NASDAQ: TSLA)

테슬라는 시장에서 흔히 EV 회사로 보지만, BTM 관점에서는 Powerwall이라는 강력한 주택용 브랜드를 가진 플레이어다. Powerwall은 태양광 연계, 자가소비, 백업전원, 시간대별 전력 최적화라는 BTM 핵심 기능을 모두 담고 있다. 투자 포인트는 브랜드, 설치 네트워크, 소프트웨어 연동성이다. 다만 리스크도 분명하다. 2025년 Powerwall 2 리콜 사례가 보여주듯, 주택용 BTM에서는 품질·안전 문제가 바로 브랜드 리스크로 번진다. 또 Tesla Energy 전체가 커져도 주가의 대부분은 여전히 자동차 사업과 CEO 이슈에 의해 흔들린다는 점도 감안해야 한다. 즉 BTM 노출은 분명 매력적이지만, 순수 BTM 투자 수단으로는 혼합도가 높은 종목이다. [주14][주17]

미국 대표기업 2: 엔페이즈 에너지 (NASDAQ: ENPH)

엔페이즈는 BTM을 가장 정석적으로 플레이하는 상장사 중 하나다. 마이크로인버터 기반 주택 태양광 생태계 위에 배터리, EV 충전, 소프트웨어를 얹는 구조라서 고객 접점이 강하다. Reuters와 회사 실적 자료를 보면 2025년 말 미국 내 저장 수요가 세액공제 종료 전 설치 확대와 함께 회복세를 보였고, 엔페이즈의 미국 sell-through도 개선됐다. 투자 포인트는 주택용 BTM 생태계의 깊이와 높은 총마진 구조다. 반면 리스크는 주택 태양광 업황 민감도, 정책 변화, 유럽 수요 변동성이다. 쉽게 말해 엔페이즈는 BTM 순도가 높지만, 그만큼 주택용 시장 싸이클에 민감하다. [주18][주19]

미국 대표기업 3: 제네락 (NYSE: GNRC)

제네락은 전통적으로 가정용 발전기 회사 이미지가 강하지만, 최근에는 저장장치, 에너지관리, 상업용 전력 솔루션까지 확장하며 “분산전원+백업전원” 기업으로 진화하고 있다. 특히 데이터센터와 상업용 전력품질 이슈가 커지면서 Reuters는 제네락이 데이터센터용 신규 발전기 라인업을 강화하고 있다고 보도했다. 10-K에서도 회사는 발전, 저장, 변환, 모니터링을 하나의 에너지 기술 플랫폼으로 묶는 방향을 분명히 제시한다. 투자 포인트는 정전 대비 수요와 데이터센터 전력 수혜다. 다만 순수 배터리형 BTM보다 여전히 발전기 비중이 높아, ‘친환경 BTM’만을 원하는 투자자에게는 다소 혼합형 노출이다. [주9][주20]

한국 대표기업 1: LG에너지솔루션 (KRX: 373220)

LG에너지솔루션은 한국 기업 중에서 BTM/ESS 확장 스토리가 가장 뚜렷한 편이다. 회사는 2026년 ESS 신규 수주 90GWh 이상, ESS 생산능력 60GWh 이상 확대 계획을 제시했고, 그중 80% 이상을 북미에 두겠다고 밝혔다. 삼성증권 자료에서도 LGES는 국내 3사 중 비교적 이른 시점부터 LFP 기반 ESS와 데이터센터용 UPS/BBU 솔루션을 전면에 내세운 것으로 정리된다. 투자 포인트는 북미 현지 생산, ESS로의 포트폴리오 다변화, EV 둔화 국면에서의 캐파 전환이다. 다만 최근 Reuters가 전한 2026년 1분기 적자 예고처럼, 현재 실적은 여전히 EV 업황의 영향을 크게 받는다. 그래서 LGES는 “ESS 성장 옵션이 큰 대형 배터리주”로 보는 게 맞다. [주7][주16][주21]

한국 대표기업 2: 삼성SDI (KRX: 006400)

삼성SDI는 ESS에서 안전성과 고사양 제품 포지셔닝이 강점이다. 최근 Reuters 보도를 보면 북미 고객 대상 ESS 배터리 공급 계약이 실제로 가시화되고 있고, Tesla 공급 논의 보도도 나왔다. 회사와 관련 보도, 전시 자료를 종합하면 삼성SDI는 ESS용 LFP 확대와 함께 UPS·고출력·안전 기술을 강화하는 방향으로 움직이고 있다. 투자 포인트는 프리미엄 안전성, 대형 고객 확보 가능성, 북미 ESS 진입 가속화다. 반면 리스크는 EV 비중이 아직 높고, ESS가 본격적으로 이익 기여를 증명하려면 시간이 더 필요하다는 점이다. 즉 삼성SDI는 “ESS 업사이드가 붙은 고품질 배터리주”에 가깝다. [주11][주15][주22]

한국 대표기업 3: LS ELECTRIC (KRX: 010120)

LS ELECTRIC은 배터리 셀 업체는 아니지만, BTM 관점에서는 오히려 더 직접적일 수 있다. 이 회사는 전력기기, 자동화, PCS, 배전, EMS, 마이크로그리드, 데이터센터 전력 설비 등 “전기 흐름을 제어하는 쪽”의 핵심 역량을 가진다. 최근 회사 자료와 언론 보도를 보면 데이터센터 관련 수주가 빠르게 늘고 있고, ESS·전력 솔루션 사업도 확장 중이다. 투자 포인트는 BTM의 병목이 배터리 셀보다 전력제어와 통합 역량에 있다는 점을 생각하면 이해가 쉽다. 고객 현장에 실제로 들어가서 시스템을 묶고 운영 최적화를 붙이는 쪽은 LS ELECTRIC 같은 기업이 유리할 수 있다. 다만 배터리 원가 하락의 직접 수혜는 셀 업체보다 작고, 전력설비 투자 사이클 영향을 받는다는 점은 체크해야 한다. [주23][주24]

정리

BTM은 단순히 “작은 ESS 시장”이 아니다. 전력요금 최적화, 현장 백업전원, 재생에너지 자가소비, 데이터센터 전력 안정화, 마이크로그리드까지 이어지는 분산형 전력 인프라 시장이다. 투자 관점에서 중요한 건 배터리 설치량 자체보다, 누가 그 현장의 전력 운영권을 가져가느냐이다. 그래서 앞으로의 승자는 값싼 하드웨어만 파는 회사보다, 하드웨어를 깔고 소프트웨어로 운영하고 서비스로 반복 매출을 만드는 회사일 가능성이 높다. 한마디로 BTM은 에너지 산업의 “계량기 뒤쪽 디지털화”에 베팅하는 투자 테마다. [주1][주2][주4][주8]

[주1] Battery Council International, “Behind the Meter Energy Storage,” May 28, 2024.

[주2] McKinsey & Company, “How data centers and the energy sector can sate AI’s hunger for power,” September 17, 2024.

[주3] Reuters, “AI boom spurs Big Tech to build clean power on site,” February 5, 2025.

[주4] Reuters, “Battery storage outlook boosted by thirst for firm power,” February 3, 2026.

[주5] Wood Mackenzie, “Energy storage’s meteoric rise breaks another record,” March 19, 2025.

[주6] 유진투자증권, “삼성SDI(+8.0%), LG에너지솔루션(+7.7%)…,” January 19, 2026.

[주7] 삼성증권, “2차전지(OVERWEIGHT) Sector Update,” March 11, 2026.

[주8] Reuters company profile / SEC filing summary, “Stem, Inc.” and AI-driven storage software positioning, accessed April 12, 2026.

[주9] Generac Holdings, “Form 10-K,” filed February 2026.

[주10] Generac Holdings, “Form 10-Q,” August 5, 2025.

[주11] 연합뉴스 / 삼성SDI, “Samsung SDI to promote ESS battery products in Europe,” April 28, 2025.

[주12] TheElec, “Samsung SDI to Introduce AI-Based ESS Fire Prevention Platform,” March 9, 2026.

[주13] Reuters, “Rogue communication devices found in Chinese solar inverters,” May 14, 2025.

[주14] Reuters, “Tesla recalls 10,500 Powerwall 2 batteries in US over fire risk,” November 13, 2025.

[주15] Reuters, “Samsung SDI unit signs US battery deal worth over $1.36 bln for energy storage systems,” December 9, 2025.

[주16] LG Energy Solution, “2025 Full-Year Earnings / 2026 Business Initiatives,” January 29, 2026.

[주17] The Guardian, “Tesla recalls 10,500 Powerwall 2 battery systems in US,” November 14, 2025.

[주18] Reuters, “Enphase forecasts first-quarter revenue above expectations,” February 4, 2025.

[주19] Enphase Energy, “Fourth Quarter 2025 Financial Results,” February 3, 2026.

[주20] Reuters, “Generac’s new line of generators targets growing data center demand,” April 8, 2025.

[주21] Reuters, “LG Energy Solution flags Q1 operating loss on weak EV demand,” April 7, 2026.

[주22] Reuters, “Samsung SDI says discussing supplying Tesla with ESS batteries,” November 3, 2025.

[주23] Maeil Business Pulse, “LS Electric data center orders top $673 mn in 2025,” December 23, 2025.

[주24] LS ELECTRIC, “4Q 2025 Earning Release,” February 2026.