도매전력거래 시장과 FTM

1. 도매전력거래 시장은 정확히 어떤 시장일까?

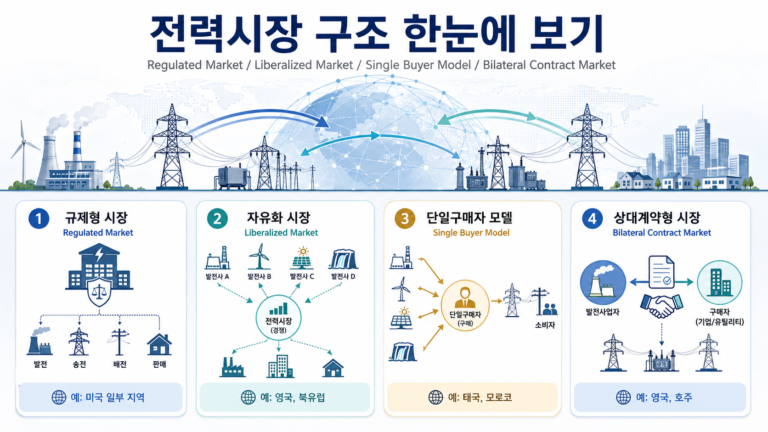

쉽게 말하면, 도매전력거래 시장은 대규모 발전사업자, 전력회사, 소매사업자, 계통운영자, 저장자산 운영자가 전기를 사고파는 시장이다. 우리가 가정이나 사무실에서 전기요금을 내는 소매시장과는 다르게, 여기서는 전기가 시간대별 수급 상황과 계통 안정성에 따라 가격이 계속 바뀐다. 하루 전에 미리 거래하는 시장도 있고, 실시간으로 수급 오차를 맞추는 시장도 있고, 주파수 조정이나 예비력처럼 계통 안정성을 유지하기 위한 보조서비스 시장도 따로 존재한다. 결국 도매전력거래 시장은 단순히 “전기를 많이 생산하는 곳”이라기보다, 전기의 시간가치와 유연성의 가치를 가격으로 정산하는 무대라고 보는 게 더 정확하다. [주1][주2][주3]

그럼 왜 이 시장이 요즘 더 중요하게 보일까? 이유는 꽤 분명하다. 예전에는 석탄, 가스, 원전 같은 전통 발전자산이 이 시장의 중심이었다. 그런데 최근 2~3년 사이 태양광과 풍력이 빠르게 늘면서, 시장의 핵심 질문이 “얼마나 많이 생산하느냐”에서 “언제 생산하느냐, 그리고 변동성을 누가 흡수하느냐”로 바뀌고 있다. 유럽에서는 태양광이 낮 시간대에 몰리면서 전력가격이 크게 눌리거나, 심지어 마이너스 가격이 나타나는 시간이 늘었다. 이런 변화는 단순히 가격 왜곡으로 끝나지 않고, 저장장치나 유연성 자산의 경제성을 키우는 방향으로 이어지고 있다. Reuters와 Financial Times도 최근 유럽 전력시장에서 음(-)의 가격과 극단적인 가격 변동성이 늘고 있다고 짚었다. [주4][주5][주6]

결국 지금의 도매전력거래 시장은 그냥 발전소들이 전기를 파는 시장이 아니다. 이제는 발전 자산, 저장 자산, 트레이딩 역량, 계통 유연성 자산이 동시에 경쟁하는 시장으로 바뀌고 있다. 여기서 FTM이라는 개념이 중요해진다. [주1][주2]

2. 그러면 FTM은 정확히 뭘 뜻할까?

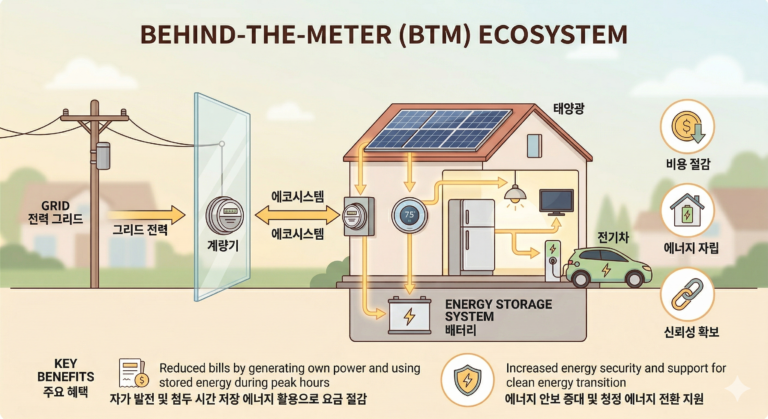

FTM은 Front-of-the-Meter의 약자다. 말 그대로 전력계량기 앞단, 즉 전력계통 쪽에 직접 연결된 자산을 뜻한다. 여기에 들어가는 건 유틸리티급 태양광, 풍력, 가스발전, 그리고 계통연계형 배터리 저장장치(BESS)다. 반대로 공장, 건물, 데이터센터 안쪽에서 전기요금을 줄이거나 자가소비를 목적으로 운영되는 자산은 보통 BTM(Behind-the-Meter)으로 구분한다. 그래서 FTM은 특정 기술 이름이 아니라, 전기를 어떤 위치에서 누구를 상대로 거래하느냐를 구분하는 자산 개념이라고 이해하는 게 가장 정확하다. [주1][주2]

여기서 많이 헷갈리는 부분이 하나 있다. 시장에서는 FTM이라는 말을 거의 **“계통연계형 배터리 사업”**처럼 쓰는 경우가 많다. 실제로 최근 기사나 보고서를 보면 FTM이라는 표현이 나올 때 FTM BESS를 의미하는 경우가 꽤 많다. 하지만 개념 자체는 훨씬 넓다. 태양광이나 풍력이 계통에 전력을 판매하는 것도 FTM이고, 배터리가 가격 차익거래나 보조서비스로 수익을 내는 것도 FTM이다. 즉 FTM은 상위 개념이고, 배터리 차익거래는 그 안에 포함되는 하나의 수익모델이라고 보면 된다. [주1][주2][주3]

3. 도매전력거래 시장과 FTM은 어떤 관계로 보면 될까?

가장 쉽게 말하면 이렇다. 도매전력거래 시장은 무대이고, FTM은 그 무대에 올라오는 자산의 유형이다. 예를 들어 태양광 발전소가 하루전시장에 전력을 판매하면, 그건 FTM 자산의 도매시장 참여다. 풍력발전이 실시간시장 가격에 노출되면 그것도 FTM이다. 계통연계형 배터리가 낮에 충전하고 저녁 피크에 방전해서 가격 차익을 얻으면, 그것 역시 FTM 자산이 도매시장에 참여하는 방식이다. [주1][주2][주3]

이 관계를 투자 관점에서 보면 더 흥미롭다. 도매전력거래 시장은 점점 가격 변동성이 커지는 시장으로 바뀌고 있고, FTM 자산은 그 변동성을 흡수하거나 활용하는 자산군으로 재평가되고 있다. McKinsey는 최근 배터리 저장사업 분석에서, 예전에는 보조서비스 수익이 중심이었지만 점점 에너지 차익거래와 시장 최적화 역량이 더 중요해지고 있다고 설명했다. CAISO의 배터리 특별보고서도 비슷한 흐름을 보여준다. 초기에는 배터리가 주파수조정 같은 ancillary services, 즉 보조서비스에 집중했지만, 시간이 지나면서 에너지시장 참여 비중이 커졌다고 정리한다. [주2][주7]

4. 왜 지금 FTM이 더 중요해졌을까?

결론부터 말하면, 재생에너지 확대가 FTM의 가치를 끌어올리고 있기 때문이다. 태양광과 풍력이 많아질수록 전력 생산은 더 친환경적으로 바뀌지만, 동시에 공급의 시간대별 변동성도 커진다. 태양광이 몰리는 한낮에는 전력가격이 급락하고, 해가 지는 저녁에는 가스발전이나 저장자산의 가치가 커진다. 이 구조는 전력시장 안에 더 많은 가격 스프레드와 더 많은 변동성을 만든다. 그리고 바로 그 변동성이 FTM 저장자산, 특히 배터리에는 수익기회가 된다. Reuters는 유럽의 재생에너지 확대가 배터리 저장 붐을 이끌고 있다고 보도했고, McKinsey 역시 유럽 전력시장 모델링을 바탕으로 에너지 차익거래 기회가 커지고 있다고 분석했다. [주2][주5]

미국도 흐름은 비슷하다. Reuters는 2024년 텍사스에서 대규모 배터리 프로젝트가 빠르게 늘고 있고, 재생에너지 변동성과 피크 대응 수요가 배터리 투자 확대를 밀고 있다고 전했다. 2026년 Reuters는 Wood Mackenzie 전망을 인용해 글로벌 배터리 저장 설치가 2025년에 43% 증가했다고 보도했다. 이건 단순히 배터리 제조업이 성장하고 있다는 뜻이 아니다. 오히려 도매전력시장 안에서 유연성 자산의 경제성이 구조적으로 커지고 있다는 신호에 가깝다. 투자자 입장에서는 이 부분이 더 중요하다. 결국 시장이 커질수록 단순 하드웨어보다, 그 자산을 어떻게 운영하고 수익화하느냐가 더 큰 차이를 만들기 때문이다. [주8][주9]

5. 그럼 FTM 자산은 실제로 어디서 돈을 벌까?

이 질문이 가장 중요하다. FTM 자산의 수익모델은 자산 종류에 따라 꽤 다르다. 일반 발전자산은 기본적으로 전기를 생산해서 판매한다. 태양광과 풍력은 연료비가 거의 없다는 장점이 있지만, 출력이 자연조건에 좌우되기 때문에 가격이 낮은 시간대에 전기를 많이 내보낼 가능성이 높다. 그래서 최근에는 단순 발전만으로는 수익성이 압박받고, 장기계약이나 저장장치 결합이 더 중요해지고 있다. Financial Times도 유럽에서 음의 가격 확대가 재생에너지 프로젝트의 수익성과 밸류에이션에 부담을 준다고 짚었다. [주4][주6]

반면 배터리 같은 FTM 저장자산은 전기를 생산하지 않는다. 대신 시간을 옮겨서 판다. 가격이 낮을 때 충전하고, 가격이 높을 때 방전해서 차익을 얻는다. 여기에 주파수조정, 예비력, 용량시장 참여까지 더해 여러 수익원을 쌓을 수 있다. 업계에서는 이런 구조를 revenue stacking이라고 부른다. 어렵게 들릴 수 있지만, 쉽게 말하면 한 자산으로 여러 시장에 동시에 참여해 수익원을 겹겹이 쌓는 방식이다. McKinsey는 최근 영국 사례에서 배터리 수익구조가 보조서비스 중심에서 에너지 트레이딩 비중이 더 커지는 방향으로 이동하고 있다고 설명했다. [주2]

결국 FTM 자산의 수익은 “전기를 얼마나 많이 만들 수 있느냐”보다 전력시장의 시간대별 가격 구조와 계통의 유연성 부족을 얼마나 잘 활용하느냐에 달려 있다. 그래서 같은 배터리라도 단순 장비 공급업체보다, 시장가격을 읽고 자산을 최적화할 수 있는 운영자와 소프트웨어 사업자가 더 높은 가치를 인정받을 가능성이 크다. 이건 앞으로 투자자들이 꼭 봐야 할 포인트다. [주2][주7]

6. 투자자는 무엇을 봐야 할까?

첫째는 시장 구조다. FTM 자산은 같은 기술이라도 어느 전력시장에 들어가 있느냐에 따라 수익성이 크게 달라진다. 음의 가격이 자주 발생하는 시장, 실시간 가격 변동성이 큰 시장, 보조서비스가 이미 포화된 시장은 서로 투자 논리가 완전히 다르다. 유럽은 재생에너지 급증으로 가격 왜곡이 커지고 있고, 미국 일부 시장은 민영화와 실시간 가격 신호가 강해서 배터리의 merchant 수익기회가 더 크다. 결국 투자자는 “어떤 기술을 들고 있느냐”보다 먼저 “어떤 시장에 노출돼 있느냐”를 봐야 한다. [주4][주5][주8]

둘째는 자산 종류와 계약 구조다. 태양광과 풍력은 장기 PPA나 제도적 지원 여부가 중요하고, 배터리는 merchant exposure와 계약형 수익 비중이 중요하다. 시장 변동성에 많이 노출될수록 upside는 커지지만 실적 가시성은 떨어진다. 반대로 장기 계약 비중이 높으면 안정적이지만 멀티플 확장성은 낮을 수 있다. 그래서 FTM 전력거래 투자는 결국 전력 인프라 투자와 전력 트레이딩 투자가 섞인 영역으로 보는 게 맞다. [주1][주2]

셋째는 최적화 역량이다. 앞으로의 FTM 시장에서는 배터리를 몇 GWh 깔았는가보다, 그 자산에서 얼마나 높은 revenue per MW를 뽑아내는지가 더 중요해질 가능성이 크다. CAISO와 McKinsey 자료를 같이 보면, 초기에는 ancillary services가 비교적 쉬운 수익원이었지만 시장이 성숙할수록 에너지시장 참여와 운용 알고리즘의 중요성이 커지는 흐름이 분명하다. 쉽게 말해, 앞으로는 배터리를 많이 가진 회사보다 배터리를 더 잘 굴리는 회사가 더 높은 평가를 받을 가능성이 있다. [주2][주7]

7. 그래서 한 문장으로 정리하면?

도매전력거래 시장은 전기의 시간가치가 가격으로 정산되는 시장이고, FTM은 그 시장에 직접 참여하는 계통연계형 발전·저장 자산의 범주다. 태양광과 풍력이 그리드에 전력을 판매하는 것도 FTM이고, 배터리가 전력가격 차익거래와 보조서비스로 수익을 내는 것도 FTM이다. 다만 최근 시장에서는 재생에너지 확대와 가격 변동성 증가 때문에, FTM 가운데서도 특히 배터리 기반 유연성 자산이 가장 주목받고 있을 뿐이다. 결국 지금 이 시장을 볼 때 핵심은 하나다. 전기를 누가 생산하느냐보다, 전력의 시간가치와 변동성을 누가 더 잘 수익화하느냐가 점점 더 중요해지고 있다는 점이다. [주1][주2][주5]

주석

[주1] McKinsey & Company, “Powering the future: Strategies for battery energy storage developers,” March 2026.

[주2] McKinsey & Company, “Powering the future: Strategies for battery energy storage developers,” March 2026.

[주3] CAISO, “2024 Special Report on Battery Storage,” May 29, 2025.

[주4] Financial Times, “The lessons of Europe’s upside-down power market,” August 13, 2025.

[주5] Reuters, “Europe’s renewables market powers battery storage boom,” February 5, 2025.

[주6] Financial Times, “Power prices in Europe swing wildly as Iran war stokes market volatility,” March 5, 2026.

[주7] CAISO, “2024 Special Report on Battery Storage,” May 29, 2025.

[주8] Reuters, “Texas energy storage dash brings 1 GW batteries within sight,” May 9, 2024.

[주9] Reuters, “Battery storage outlook boosted by thirst for firm power,” February 3, 2026.