도매 전력거래시장에 대하여

1. 왜 지금 이 산업이 투자 관점에서 주목받는가

도매 전력거래시장은 원래도 중요했지만, 최근 2~3년은 “전기를 얼마나 파느냐”보다 “언제, 어떤 가격에, 얼마나 유연하게 파느냐”가 더 중요해진 시기였다. 러시아-우크라이나 전쟁 이후 연료비 급등이 한 번 시장을 흔들었고, 그 뒤에는 재생에너지 비중 확대, 송전 제약, 배터리 확산, 데이터센터와 전기화 수요 증가가 겹치면서 가격 변동성이 새로운 투자 변수로 올라왔다. 예전에는 발전설비 보유 자체가 핵심 자산이었다면, 지금은 피크 시간에 공급할 수 있는 자산, 계통 혼잡을 피해 위치적으로 유리한 자산, 보조서비스까지 묶어 수익을 쌓을 수 있는 자산의 가치가 더 커지고 있다. 그래서 도매 전력시장은 단순한 유틸리티 규제산업이 아니라, 변동성과 유연성을 수익화하는 시장으로 재평가되고 있다.

각주: 1) “Global power demand growth to rebound in 2024 after slowdown, IEA says” 2) “EIA sees 2024 U.S. wholesale electricity prices close to or lower than last year” 3) “Demand-based pricing stabilizes the electricity market of the future” 4) “2025 Power and Utilities Industry Outlook”

투자자 입장에서 더 중요한 변화는 수요의 방향이다. 미국에서는 AI와 데이터센터 전력수요가 다시 전력시장 밸류에이션을 끌어올리는 변수로 등장했고, 한국도 반도체·AI 인프라와 전기화 수요를 반영해 중장기 전력수요 증가를 전제로 한 전원계획을 강화하고 있다. 수요가 늘면 무조건 좋은 것이 아니라, 공급이 제때 붙지 못하면 capacity 가격, 피크 가격, 장기 계약가격이 모두 올라간다. 결국 도매 전력시장은 경기민감 업종이 아니라 구조적 전력부족과 계통유연성 부족의 수혜를 받는 자산군으로 읽는 게 맞다.

각주: 1) “Constellation Energy tops profit estimates on robust data center demand” 2) “Vistra beats quarterly core profit estimates on AI-driven power demand” 3) “South Korea plans 70% carbon-free power generation by 2038, draft shows”

2. 이 산업은 무엇인가

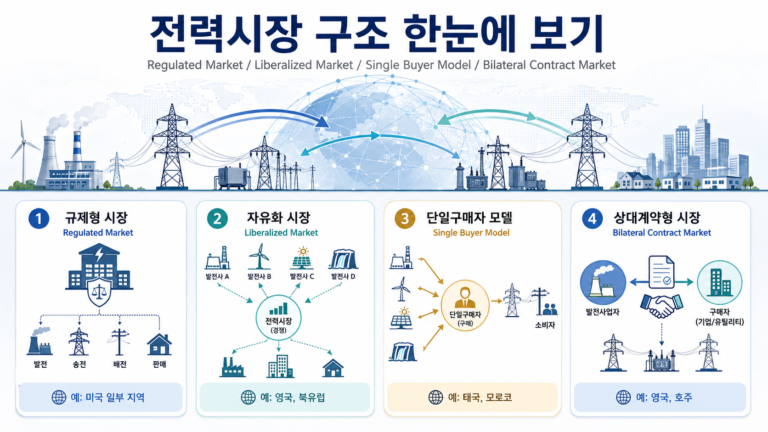

도매 전력거래시장은 발전사업자, 전력판매사업자, 대형 수요자, 계통운영자 등이 전력을 대량으로 거래하는 시장이다. 쉽게 말하면 소매요금이 소비자 전기요금의 얼굴이라면, 도매시장은 그 뒤에서 실제 전력의 시간대별 가격을 결정하는 엔진이다. 일반적인 시장은 하루전시장(day-ahead), 실시간시장(real-time), 용량시장(capacity market), 보조서비스시장(ancillary services)으로 나뉘고, 시장설계에 따라 단일가격(SMP)이나 지역별 한계가격(LMP) 체계를 쓴다.

각주: 1) “Wholesale Electricity Markets” 2) “U.S. Electricity Grid & Markets”

에너지 시스템 안에서 이 시장의 역할은 단순 거래를 넘는다. 어떤 발전기가 먼저 돌아갈지, 재생에너지의 변동성을 누가 흡수할지, 송전망이 막힐 때 어떤 지역 가격이 튈지, 계통 안정화를 위한 예비력과 주파수조정에 누가 돈을 벌지까지 모두 여기서 정해진다. 그래서 도매 전력시장은 발전 산업의 손익계산서이자, 전력 시스템의 스트레스가 가장 먼저 드러나는 곳이라고 보면 된다.

각주: 1) “Demand-based pricing stabilizes the electricity market of the future” 2) “Evaluating energy storage tech revenue potential”

3. 시장 규모와 성장 가능성은 어느 정도인가

이 시장은 글로벌 단일 상품시장처럼 “전 세계 도매 전력시장 규모가 얼마”라고 한 숫자로 말하기 어렵다. 국가별로 시장설계, 규제, 소매 전가 구조가 다르고 거래상품도 에너지·용량·보조서비스로 나뉘기 때문이다. 그래서 투자자는 시장 규모보다 거래되는 가치풀(value pool)이 어디서 커지는지 봐야 한다. 최근 성장 축은 세 가지다. 첫째, 전력수요 자체의 반등이다. 둘째, 재생에너지 확대로 시간대별 가격 차가 커지면서 차익거래·헤지 수요가 늘어나는 점이다. 셋째, 배터리와 수요반응이 보조서비스와 피크대응 시장에 본격 편입되는 점이다.

각주: 1) “Global power demand growth to rebound in 2024 after slowdown, IEA says” 2) “2025 Power and Utilities Industry Outlook” 3) “Demand-based pricing stabilizes the electricity market of the future”

특히 성장성은 전력량보다 유연성 시장에서 더 크게 나타난다. 맥킨지는 배터리 저장장치의 수익모델을 단일 서비스가 아니라 에너지 차익거래, 보조서비스, 용량 기여를 합친 revenue stacking으로 설명하고 있고, 이는 곧 도매 전력시장의 돈이 “기저발전량”에서 “유연성 프리미엄”으로 이동하고 있음을 뜻한다. 이 흐름이 이어지면 발전소만 가진 회사보다 저장장치·트레이딩·포트폴리오 최적화 역량을 함께 가진 회사의 기업가치가 더 높아질 가능성이 크다.

각주: 1) “Evaluating energy storage tech revenue potential” 2) “Enabling renewable energy with battery energy storage systems”

4. 산업 구조는 어떻게 되어 있는가

밸류체인은 크게 다섯 단계로 보면 이해가 쉽다. 첫째는 발전자산 보유자다. 원전, 가스, 석탄, 수력, 풍력, 태양광, 배터리까지 포함된다. 둘째는 계통운영자와 시장운영자다. 이들은 수급균형과 가격결정, 송전제약 관리를 맡는다. 셋째는 전력매매·트레이딩 기능이다. 자체 발전 포트폴리오를 최적화하거나 시장 스프레드를 활용한다. 넷째는 소매 또는 기업 PPA 연결 기능이다. 다섯째는 소프트웨어·EMS·VPP·수요반응 사업자다. 재생에너지 확대 이후에는 이 다섯 번째 층의 중요성이 빠르게 커지고 있다.

각주: 1) “Wholesale Electricity Markets” 2) “Demand-based pricing stabilizes the electricity market of the future” 3) “Evaluating energy storage tech revenue potential”

한국은 이 구조가 미국처럼 완전 경쟁형은 아니다. 전력거래소를 통한 도매시장이 존재하지만, 제도적으로 한국전력 중심의 단일구매자 구조와 SMP 체계의 영향이 크다. 반면 미국의 PJM, ERCOT, CAISO 같은 시장은 지역별 가격신호와 용량시장, 보조서비스시장이 더 발달해 있다. 그래서 같은 “도매 전력시장”이라도 미국 기업은 가격신호 수혜를 직접 받기 쉽고, 한국 기업은 제도개편과 요금정책, 정산구조 변화의 영향을 더 크게 받는다. 투자 포인트도 그만큼 다르게 잡아야 한다.

각주: 1) “U.S. Electricity Grid & Markets” 2) “Reforming Korea’s Wholesale Electricity Market amid Energy Transition” 3) “South Korea plans 70% carbon-free power generation by 2038, draft shows”

5. 어디에서 돈을 버는가

도매 전력시장 참여자들의 수익원은 생각보다 다양하다. 가장 기본은 에너지 판매수익이다. 하지만 최근에는 이익의 질이 달라지고 있다. 예전에는 발전량이 곧 매출이었다면, 지금은 피크 시간대 가격, 예비력 가격, 주파수조정 수익, 용량시장 수익, 장기 PPA, 그리고 트레이딩 수익이 합쳐져 총수익을 만든다. 특히 재생에너지 비중이 늘수록 낮 시간에는 전력이 남고 저녁 피크에는 부족해지는 현상이 강해지기 때문에, 시간대 간 가격차를 먹는 자산의 수익성이 좋아진다.

각주: 1) “Demand-based pricing stabilizes the electricity market of the future” 2) “Evaluating energy storage tech revenue potential” 3) “EIA sees 2024 U.S. wholesale electricity prices close to or lower than last year”

이 말은 결국 돈을 버는 포인트가 세 가지로 압축된다는 뜻이다. 첫째, 연료비가 낮거나 고정비 중심인 자산이 높은 시장가격을 받을 때다. 원전, 일부 재생에너지, 이미 감가가 진행된 발전소가 여기에 해당한다. 둘째, 급등하는 시간대에 즉시 반응할 수 있는 자산을 가진 경우다. 가스 피커, 배터리, 수요반응이 대표적이다. 셋째, 시장 변동성을 계약과 트레이딩으로 흡수할 수 있는 포트폴리오 사업자다. 그래서 최근 전력기업 실적을 볼 때 단순 발전용량보다 포트폴리오 구성과 헤지전략을 같이 봐야 한다.

각주: 1) “Constellation Energy tops profit estimates on robust data center demand” 2) “Vistra reports quarterly profit as AI boom fuels power demand” 3) “Biggest U.S. power grid auction prices rise by 22% to new heights”

6. 어떤 기술이 경쟁하고 있는가

도매 전력시장 안에서 기술 경쟁은 단순히 발전원끼리 싸우는 구도가 아니다. 실제로는 “누가 가장 싸게 MWh를 생산하느냐”와 “누가 가장 가치 있는 시간에, 가장 빠르게, 가장 안정적으로 공급하느냐”의 싸움이 동시에 벌어진다. 태양광과 풍력은 한계비용이 낮아 에너지 가격을 낮추는 역할을 하지만, 출력 변동성이 크다. 가스발전은 유연성과 기동성이 좋지만 연료가격과 탄소비용에 민감하다. 원전은 기저전원과 무탄소 전원의 장점이 있지만 건설·정비·정책 리스크가 크다. 배터리는 발전원이 아니라 시간 이동과 계통서비스를 파는 기술로 포지션이 강화되고 있다.

각주: 1) “Demand-based pricing stabilizes the electricity market of the future” 2) “Enabling renewable energy with battery energy storage systems” 3) “2024 power and utilities industry outlook”

핵심은 배터리가 기존 발전기와 정면 경쟁하기보다 시장 구조를 바꾸고 있다는 점이다. 배터리는 낮 시간대의 잉여전력을 저장해 저녁 피크에 팔고, 동시에 보조서비스와 용량가치까지 일부 흡수한다. 그래서 앞으로의 경쟁은 발전소 대 발전소가 아니라, 발전+저장 결합 포트폴리오와 단일 발전자산의 경쟁으로 바뀔 가능성이 높다. 유연성이 높은 자산 조합이 시장가격을 더 오래 가져갈 확률이 높다.

각주: 1) “Evaluating energy storage tech revenue potential” 2) “Enabling renewable energy with battery energy storage systems”

7. 산업의 주요 리스크는 무엇인가

첫 번째 리스크는 정책과 시장설계 리스크다. 도매 전력시장은 정부와 규제기관이 가격상한, 정산방식, 용량시장 룰, 계통접속 우선순위를 바꾸면 수익구조가 크게 바뀐다. 특히 한국은 제도 개편의 영향이 더 직접적이다. 투자자가 “전력수요가 늘면 무조건 발전주가 좋다”고 보기 어려운 이유가 여기에 있다. 제도가 가격신호를 얼마나 허용하느냐에 따라 실적 반영 속도가 크게 달라진다.

각주: 1) “Reforming Korea’s Wholesale Electricity Market amid Energy Transition” 2) “South Korea plans 70% carbon-free power generation by 2038, draft shows”

두 번째는 연료비와 금리 리스크다. 가스가격이 안정되면 도매가격이 완만해질 수 있지만, 공급제약이나 기상이변이 오면 피크 가격은 다시 급등할 수 있다. 동시에 전력 인프라는 자본집약적이어서 금리가 높을수록 신규 설비와 계통투자 부담이 커진다. 도매가격이 내려도 기업이익이 꼭 좋아지지 않는 이유는 조달비용과 자본비용이 같이 작동하기 때문이다.

각주: 1) “2024 power and utilities industry outlook” 2) “EIA sees 2024 U.S. wholesale electricity prices close to or lower than last year”

세 번째는 변동성 자체가 양날의 검이라는 점이다. 변동성은 배터리와 트레이딩 사업자에 기회지만, 헤지가 약한 사업자에는 손실 요인이다. 재생에너지 비중이 높아질수록 평균가격보다 캡처가격, 혼잡비용, 출력제한(curtailment), 지역별 가격격차가 더 중요해진다. 결국 같은 전력회사라도 어느 시장에, 어떤 자산을, 어떤 계약구조로 들고 있느냐에 따라 밸류에이션이 크게 갈릴 수 있다.

각주: 1) “Demand-based pricing stabilizes the electricity market of the future” 2) “Power price jumps in late 2024 being looked at, German cartel office says”

8. 투자 관점에서 무엇을 봐야 하는가

첫째, 절대 전력수요보다 피크 수요와 지역 수급을 봐야 한다. 도매 전력시장은 평균이 아니라 최악의 한 시간 가격이 기업가치를 바꾸는 시장이다. 데이터센터, 전기차, 전기난방이 늘수록 전체 소비보다 피크 부담이 더 중요해진다. 그래서 미국에서는 PJM과 ERCOT처럼 capacity와 scarcity pricing이 강한 시장 노출도가 중요하고, 한국에서는 SMP와 정산제도 변화, 요금정책, 계통 보강 속도를 같이 봐야 한다.

각주: 1) “Biggest U.S. power grid auction prices rise by 22% to new heights” 2) “Constellation Energy tops profit estimates on robust data center demand” 3) “Reforming Korea’s Wholesale Electricity Market amid Energy Transition”

둘째, 기업이 가진 자산이 “에너지 자산”인지 “유연성 자산”인지 구분해서 봐야 한다. 단순 발전설비만 있으면 평균가격 하락기에 취약할 수 있다. 반면 배터리, 빠른 기동이 가능한 가스발전, 원전, 트레이딩, 장기 PPA 포트폴리오를 가진 회사는 변동성을 흡수하면서 이익을 방어하기 쉽다.

각주: 1) “Evaluating energy storage tech revenue potential” 2) “Vistra beats quarterly core profit estimates on AI-driven power demand”

셋째, 전력시장 투자에서는 설비 숫자보다 정책 방향성과 정산구조를 함께 읽어야 한다. 한국은 2038년까지 무탄소 전원 비중을 70%까지 끌어올리는 방향을 제시했고, 이는 원전·재생에너지·저장장치·계통보강 투자를 동시에 필요로 한다. 이 과정에서 직접 시장가격 수혜를 받는 기업과, 설비·정비·운영 서비스를 제공하는 기업이 같이 움직일 수 있다.

각주: 1) “South Korea plans 70% carbon-free power generation by 2038, draft shows” 2) “2025 Power and Utilities Industry Outlook”

정리하면, 투자자는 도매 전력거래시장을 볼 때 “전기 판매량”보다 “가격 신호를 누가 먹는가”, “유연성의 가치를 누가 현금화하는가”, “정책 변화가 어느 기업 손익에 먼저 반영되는가”를 봐야 한다. 이 세 가지가 앞으로도 가장 중요한 체크포인트다.

각주: 1) “Demand-based pricing stabilizes the electricity market of the future” 2) “Evaluating energy storage tech revenue potential”

9. 대표기업 분석

미국 1) Constellation Energy (NASDAQ: CEG)

CEG는 미국 도매 전력시장을 가장 정석적으로 플레이하는 대표주다. 원전 중심의 저탄소 기저전원을 보유하고 있고, 도매 전력가격과 capacity 가격 상승의 수혜를 비교적 직접적으로 받는다. 최근 Reuters 보도에서도 데이터센터 전력수요 증가가 실적에 우호적으로 작용한 점이 확인됐다. 투자 포인트는 원전이라는 낮은 연료민감도 자산과, 전력수요 구조 반등의 직접 수혜다. 반대로 리스크는 원전 운영비용, 정책 변수, 일부 실적의 시장가격 민감도다. 도매시장이 강세일수록 업사이드가 크지만, 가격 안정화 국면에서는 주가 탄력이 둔해질 수 있다.

각주: 1) “Constellation Energy tops profit estimates on robust data center demand” 2) “Constellation Energy beats profit estimates on robust power demand” 3) “Constellation Energy sees surging power, capacity prices”

미국 2) Vistra (NYSE: VST)

VST는 최근 몇 년간 도매 전력시장의 재평가를 가장 강하게 주가에 반영한 기업 중 하나다. 이유는 간단하다. 발전 포트폴리오가 넓고, 배터리와 가스, 일부 원전까지 포함한 유연성 자산 조합을 시장이 높게 보기 시작했기 때문이다. Reuters 보도에서도 AI발 전력수요 확대가 실적 개선 기대를 키우고 있고, 회사는 향후 EBITDA 가이던스를 상향하는 흐름을 보여왔다. 투자 관점에서는 “단순 발전사”가 아니라 “유연성 포트폴리오 사업자”라는 점이 핵심이다. 다만 기대가 이미 많이 반영된 만큼 valuation 부담과 규제 리스크는 체크해야 한다.

각주: 1) “Vistra reports quarterly profit as AI boom fuels power demand” 2) “Vistra beats quarterly core profit estimates on AI-driven power demand” 3) “Vistra lifts 2026 profit outlook, plans nuclear expansion to meet power demand”

미국 3) NRG Energy (NYSE: NRG)

NRG는 도매와 소매를 연결해서 보는 회사라는 점에서 의미가 있다. 미국의 일부 경쟁시장에서는 도매가격 변동성과 소매고객 포트폴리오 운영이 같이 기업가치에 반영된다. Reuters 보도 기준으로도 전력수요 확대가 실적 가이던스에 우호적이다. 투자 포인트는 텍사스 같은 성장 시장 노출, 고객기반과 발전 포트폴리오 결합, 그리고 가격 변동성 관리 역량이다. 다만 이 회사는 pure wholesale bet보다는 포트폴리오 운영 역량에 베팅하는 성격이 강해서, 고변동성 국면에서의 upside는 CEG나 VST보다 구조가 다를 수 있다.

각주: 1) “NRG Energy beats quarterly profit estimates on strong power demand” 2) “NRG Energy forecasts higher 2026 core profit on strong power demand” 3) “(NRG.N) | Stock Price & Latest News”

한국 1) 한국전력 (KRX: 015760)

한국전력은 한국 도매 전력시장을 이해할 때 가장 먼저 봐야 하는 종목이다. 이유는 시장가격 수혜를 직접 받는 발전사라기보다, 전력구입비와 소매요금, 정책정산이 모두 연결되는 핵심 허브이기 때문이다. 최근 증권사 자료에서도 실적 개선의 핵심 변수로 원전 비중, 민간발전 전력구입비, 요금정책이 반복해서 언급된다. 투자 포인트는 요금 정상화와 낮은 연료비 전원믹스 확대 시 수익 회복이 가능하다는 점이다. 하지만 리스크도 명확하다. 정책 개입도가 높고, 도매시장 개선이 곧바로 주주가치로 연결되지 않을 수 있다. 그래서 한국전력은 “시장가격 수혜주”라기보다 “제도 정상화 수혜주”에 가깝다.

각주: 1) “Korea Electric Power Corp” 2) “한국전력(015760)” 3) “Energy crisis roils Kepco and local debt market”

한국 2) SGC에너지 (KRX: 005090)

SGC에너지는 한국 상장사 중에서 도매 전력시장과 상대적으로 더 직접 연결해 볼 수 있는 민간 발전·에너지 사업자다. 증권사 보고서에서는 발전/에너지 부문 실적이 SMP, REC, 연료비, 신규사업과 연결돼 해석되고 있다. 투자자 관점에서는 한국전력보다 정책 직접성은 낮고, 반대로 도매시장과 신재생 보완정책의 영향을 더 탄력적으로 받을 수 있다는 점이 장점이다. 최근에는 REC 정책, 구역전기, 데이터센터 연계 사업 같은 신규 성장동력도 부각되고 있다. 다만 변동성은 더 크다. 연료비, REC 정책, 개별 프로젝트 성과에 실적이 흔들릴 수 있다.

각주: 1) “SGC에너지 (005090/KS)” 2) “[SGC에너지] 분기보고서(일반법인)”

한국 3) 지역난방공사 (KRX: 071320)

지역난방공사는 열병합발전 기반으로 전기와 열을 함께 파는 구조라서, 한국 도매 전력시장을 볼 때 의외로 중요한 종목이다. KRX 공시 기준 전기 매출 비중이 절반을 넘는 수준이고, 증권사 자료도 전력거래소 도매판매와 구역전기 판매를 핵심 포인트로 잡는다. 투자 포인트는 열과 전기의 복합 포트폴리오, 정책 정상화 시 이익 회복 가능성, 그리고 전기 판매 비중 확대다. 리스크는 도시가스 원가, 열요금 제도, 계절성, 정책반영 지연이다. 이 회사는 순수 발전주라기보다 “집단에너지+도매전력” 혼합형이라는 점을 감안해서 봐야 한다.

각주: 1) “[지역난방공사] 사업보고서(일반법인)” 2) “지역난방공사 (071320)”

미국 3개와 한국 3개를 같이 놓고 보면 차이가 뚜렷하다. 미국 기업은 시장가격과 capacity 가격 상승을 실적과 밸류에이션에 더 직접 반영받는다. 한국 기업은 도매시장 자체보다 제도, 요금, 정산, 정책 정상화의 영향을 더 크게 받는다. 그래서 미국은 “가격 신호 수혜”를, 한국은 “제도 개편 수혜”를 기준으로 종목을 고르는 게 더 맞다.

각주: 1) “Biggest U.S. power grid auction prices rise by 22% to new heights” 2) “Reforming Korea’s Wholesale Electricity Market amid Energy Transition” 3) “South Korea plans 70% carbon-free power generation by 2038, draft shows”

결론

도매 전력거래시장은 이제 “규제형 유틸리티의 뒤쪽 시장”이 아니라, 전력수요 증가와 재생에너지 확대, 계통 제약, 저장장치 확산이 동시에 반영되는 핵심 투자 무대가 됐다. 투자자는 앞으로 발전량보다 가격 스프레드, 평균요금보다 피크가격, 설비용량보다 유연성 자산, 단순 전력판매보다 포트폴리오 운영능력을 더 중요하게 봐야 한다. 미국은 이 변화가 이미 주가에 강하게 반영되고 있고, 한국은 제도 개편과 요금 정상화가 붙으면서 기회가 열릴 가능성이 있다. 결국 이 시장에서 가장 비싼 전기는 “많이 만든 전기”가 아니라 “필요한 순간에 바로 낼 수 있는 전기”다.

각주: 1) “Demand-based pricing stabilizes the electricity market of the future” 2) “Evaluating energy storage tech revenue potential” 3) “Constellation Energy tops profit estimates on robust data center demand” 4) “South Korea plans 70% carbon-free power generation by 2038, draft shows”