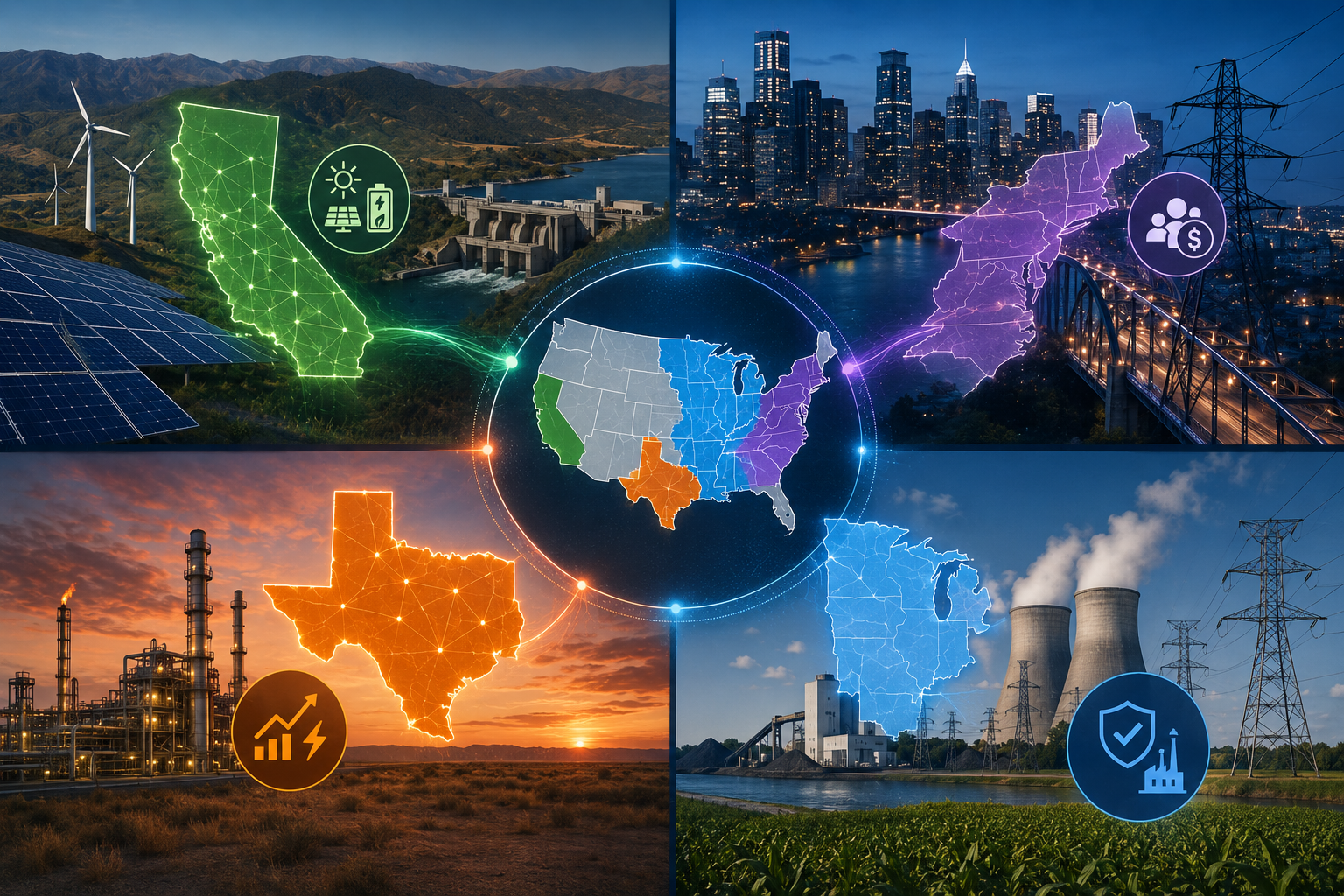

미국 전력도매시장 투자지도: ERCOT, CAISO, PJM, MISO의 차이

미국의 핵심 전력도매 시장을 비교할 때, 저는 먼저 **“어떤 시장이 전력을 어떻게 가격화하느냐”**를 봅니다. 그 관점에서 보면 ERCOT, CAISO, PJM, MISO는 모두 대형 전력도매시장인데도 시장 설계 철학이 꽤 다릅니다. ERCOT은 텍사스 전력부하의 약 90%를 담당하는 사실상 단일 주(州) 중심 시장이고, CAISO는 캘리포니아 전력망의 약 80%를 운영하면서 서부 광역 실시간 거래까지 확장한 구조입니다. PJM은 13개 주와 워싱턴 D.C.를 잇는 가장 큰 동부권 시장이고, MISO는 15개 주와 캐나다 매니토바까지 포괄하는 광역 시장입니다. 그래서 같은 “미국 전력시장”이라도, ERCOT은 가격 변동성과 성장성, PJM은 용량시장과 규제 설계, MISO는 자원적정성, CAISO는 재생에너지 통합과 유연성이 각각 핵심 키워드가 됩니다.

가장 먼저 볼 차이는 시장 설계의 중심축입니다. PJM은 에너지시장 위에 대형 용량시장(RPM) 이 강하게 얹혀 있는 구조입니다. PJM 자료에 따르면 2025년 기준 도매전력 비용에서 용량시장이 차지하는 비중은 약 16% 수준이며, 이 시장은 장래 수요에 대비해 충분한 공급을 미리 확보하는 역할을 합니다. 반면 ERCOT은 다른 조직시장들과 달리 전형적인 energy-only 성격이 강하고, 공급이 빠듯할 때 ORDC(Operating Reserve Demand Curve) 를 통해 희소성 가격을 올려 발전투자를 유도하는 구조입니다. MISO는 에너지시장과 함께 Planning Resource Auction(PRA) 를 운영하지만, 톤은 PJM처럼 “용량가격 시그널 중심”이라기보다 계절별 자원적정성 관리에 더 가깝습니다. CAISO는 별도의 중앙집중식 용량시장보다는 주 차원의 Resource Adequacy(RA) 프로그램과 ISO 운영을 결합해 공급책임을 관리하고, 동시에 서부 에너지 불균형시장(WEIM) 을 통해 실시간 유연성을 확대해 왔습니다.

이걸 투자 관점으로 번역하면 더 명확합니다. ERCOT은 현물·실시간 가격과 피크 시간대 수익화가 중요하고, PJM은 용량가격과 규제 변화가 기업 실적에 큰 영향을 주는 시장입니다. MISO는 “충분한 설비가 여름·겨울 피크를 넘길 수 있느냐”가 핵심이고, CAISO는 태양광 과잉·저녁 피크·저장장치 가치가 본질입니다. 다시 말해, 같은 가스발전·배터리·재생에너지 자산이라도 어느 시장에 있느냐에 따라 수익구조가 달라집니다. 이 차이 때문에 미국 전력 인프라 투자를 볼 때 “전국 평균”보다 ISO/RTO별 시장 특성을 먼저 보는 게 맞습니다.

아래처럼 정리하면 이해가 쉽습니다.

| 시장 | 운영 지역/성격 | 설계 핵심 | 최근 투자 포인트 |

|---|---|---|---|

| ERCOT | 텍사스 중심, 상대적으로 고립적 | 에너지 전용 성격 + 희소성 가격(ORDC) | 데이터센터 수요, 태양광·배터리 급증, 가격 변동성 |

| CAISO | 캘리포니아 + 서부 실시간 연계 | RA + 실시간 광역거래(WEIM) | 태양광 과잉, 저녁 램프, 저장장치·유연성 가치 |

| PJM | 동부·중서부 대형 시장 | 용량시장(RPM) 비중 큼 | 데이터센터로 수요 급증, 용량가격 급등 |

| MISO | 중서부·남부 광역 시장 | 계절별 자원적정성, PRA | 여름 신뢰도 리스크, 열설비 은퇴와 재생에너지 전환 |

이 표의 핵심은 ERCOT과 CAISO가 운영 유연성·실시간 가격에 더 민감하고, PJM과 MISO는 자원적정성과 제도 설계의 영향이 더 크다는 점입니다. 다만 PJM도 에너지시장이 크고, CAISO도 RA 의무가 있으므로 완전히 이분법으로 보면 안 되고, 어디에 무게중심이 있느냐의 차이로 이해하는 게 정확합니다.

1) ERCOT: 미국에서 가장 “가격 신호”가 강한 시장

ERCOT의 가장 큰 특징은 타 지역과의 연계가 상대적으로 제한된 텍사스 중심 시장이라는 점입니다. 그래서 수급이 빡빡해지면 외부 전력을 크게 끌어오기 어렵고, 그 결과 실시간 가격 변동성과 희소성 가격 신호가 더 강하게 나타납니다. ERCOT의 공식 자료는 이 시장의 기반을 “energy-only wholesale market”으로 설명하고 있고, ORDC는 운영예비력이 줄어들 때 가격에 가산을 붙여 예비력의 가치를 반영합니다. 투자자 입장에서는 이 구조가 배터리, 피커 발전기, 수요반응, 유연한 대형부하에 유리한 환경을 만들 수 있다는 뜻입니다.

최근엔 수요 성장 스토리가 ERCOT의 가장 큰 변수입니다. ERCOT는 2026년 장기 부하 전망 발표에서 대형부하 증가를 반영하고 있고, Reuters와 다른 보도들도 텍사스가 미국 내에서 데이터센터와 대형 전력수요 증가가 가장 빠른 지역 중 하나라고 전합니다. Reuters는 EIA 전망을 인용해 미국 전력수요 증가가 ERCOT과 PJM에서 특히 빠를 것이라고 보도했고, 텍사스 쪽 보도에서는 ERCOT가 대형부하 접속 신청의 진정성을 가려내기 위해 규칙을 강화하고 있다고 전했습니다. 즉, ERCOT는 수요 성장률은 가장 매력적일 수 있지만, 그만큼 계통 접속과 신뢰도 관리가 시장 이슈가 되는 곳입니다.

반대로 리스크도 명확합니다. 에너지 전용 구조는 장기적으로 투자유인 부족 논쟁이 반복될 수 있고, 희소성 가격이 낮아지는 해에는 신규 열설비 투자 수익성이 흔들릴 수 있습니다. ERCOT의 2025 상업시장 업데이트 자료는 2024년에 에너지·보조서비스 비용이 2023년보다 낮아지면서 피커 순마진이 낮아졌다고 설명합니다. 즉, ERCOT는 “성장성 있는 시장”이지만, 자산가치가 현물가격·보조서비스 가격·정책 변화에 민감합니다. 그래서 발전주나 스토리지 개발사를 볼 때도 단순 설비용량보다 노드 위치, 혼잡, 실시간 가격 스파이크 포착 능력이 더 중요합니다.

2) CAISO: 재생에너지 통합과 저장장치 가치가 가장 잘 드러나는 시장

CAISO는 캘리포니아 전력수요의 약 80%를 담당하고, 동시에 서부 광역 실시간 거래 플랫폼인 WEIM 운영을 통해 캘리포니아 밖까지 영향력이 확장된 시장입니다. 시장 설계의 본질은 재생에너지 확대를 어떻게 계통 안정성과 결합하느냐에 있습니다. CAISO의 2025 Summer Loads and Resources Assessment는 최근 3년 연속으로 여름철 성능 목표를 충족했다고 평가했고, 그 배경으로 가속화된 신규 자원 개발을 꼽았습니다. 특히 CAISO 지역은 태양광 비중이 높아 낮 시간 공급이 풍부하고, 해질녘에는 순부하가 급등하는 전형적인 구조를 보이기 때문에 배터리, 유연한 가스, 수요반응의 가치가 높게 형성됩니다.

CAISO의 독특한 점은 용량시장 자체보다 제도적 자원적정성 프로그램(RA) 이 중요하다는 것입니다. CAISO는 LSE가 충족해야 할 deliverability 기준과 자원 계산 규칙을 운영하고 있고, 캘리포니아 규제당국은 2025년부터 Slice of Day 체계를 도입해 단순 총량이 아니라 시간대별 기여도를 더 엄격하게 반영하고 있습니다. 이건 투자자에게 매우 중요한데, 같은 1MW라도 어느 시간대에 믿을 수 있게 공급하느냐에 따라 가치가 달라진다는 뜻입니다. 그래서 CAISO에서 태양광 단독보다 태양광+저장장치, 혹은 저녁 피크 대응 가능한 자산의 가치가 높게 평가됩니다.

WEIM도 빼놓을 수 없습니다. CAISO는 2025년 한 해 동안 WEIM이 16.2억 달러의 편익을 냈고, 출범 이후 누적 편익이 82.4억 달러에 달했다고 밝혔습니다. 이건 단순한 “시장 확대”가 아니라, 광역 실시간 거래가 재생에너지 변동성을 완충하고 계통 전반 비용을 낮출 수 있다는 신호입니다. 투자 관점에서는 CAISO가 단순히 캘리포니아 현지 시장이 아니라, 서부 전체의 유연성 가격 형성 중심지로 진화하고 있다는 점이 중요합니다. 다만 반대로 보면 캘리포니아는 정책 변화, 환경 규제, 송전 제약, 재생에너지 출력제한과 같은 리스크가 큰 시장이기도 합니다.

3) PJM: 가장 제도적이고, 지금은 가장 “비싸진” 용량시장

PJM은 미국에서 가장 큰 조직 도매시장 중 하나이고, 최근 몇 년 사이 가장 뜨거운 이슈는 용량가격 급등입니다. PJM 공식 자료와 Reuters 보도를 같이 보면, 최근 경매들은 공급이 타이트해지고 수요가 빨라지면서 높은 가격을 형성했습니다. 2026/2027 BRA는 약 134GW 수준의 자원을 확보했고, PJM은 2025년에 진행된 경매들이 “수요 증가가 신규 공급을 앞지르고 있다”는 장기 추세를 반영했다고 설명합니다. Reuters는 2025년 경매 가격이 기록적 수준으로 올랐다고 보도했고, 이후 2027/2028 경매에서도 높은 수준이 이어졌다고 전했습니다. 핵심은 PJM이 지금 미국 전력시장 내에서 가장 뚜렷한 ‘용량가격 스트레스’를 보여주는 시장이라는 점입니다.

왜 이런 일이 생기느냐를 보면, PJM은 전통적으로 석탄 은퇴, 가스·재생·저장장치 전환, 송전 제약, 정책 변화가 겹쳐 있었는데 여기에 최근 데이터센터 수요가 강하게 얹혔습니다. Reuters는 PJM 지역에서 데이터센터 전력수요 증가가 도매요금과 향후 소매요금 압박을 키우고 있다고 전했고, EIA 전망을 인용한 Reuters 기사에서도 ERCOT와 함께 PJM의 수요 증가가 가장 빠를 수 있다고 했습니다. 다시 말해 PJM은 예전에는 “안정적이고 규제화된 대형 시장” 이미지가 강했지만, 지금은 수요 급증이 공급·송전·제도를 동시에 압박하는 시장으로 바뀌고 있습니다.

투자자 입장에선 이게 양면적입니다. 긍정적으로는 기존 가스·원전·수요반응·저장장치의 용량가치가 높아질 수 있는 시장입니다. 하지만 부정적으로는 규제·정치 개입 가능성도 큽니다. PJM은 2025~2026년에 용량시장 개선 로드맵과 정기 검토 논의를 계속했고, 시장설계가 계속 손질되고 있습니다. 따라서 PJM 노출 기업을 볼 때는 “설비가 많다”보다 해당 자산이 용량경매 수익을 얼마나 안정적으로 확보하는지, 그리고 정책 변경에 얼마나 민감한지가 더 중요합니다.

4) MISO: 수요보다 “자원적정성의 질”이 더 중요한 시장

MISO는 15개 주와 매니토바를 아우르는 광역 시장이고, 역사적으로는 전통 규제유틸리티 비중이 높습니다. 그래서 PJM처럼 완전히 시장가격 중심으로 보기보다, 신뢰도 유지와 계절별 충분성 확보가 훨씬 중요합니다. MISO는 PRA를 통해 하계·동계 등 계절별 요구용량을 충족시키고, 최근에는 Seasonal Accredited Capacity(SAC) 체계로 자원의 계절별 유효용량을 더 정교하게 평가하고 있습니다. 이것은 태양광·풍력·배터리처럼 시간대별·계절별 성능이 다른 자산을 더 현실적으로 반영하려는 방향입니다.

최근 MISO의 핵심 이슈는 “시장 전체가 당장 모자라지는 않더라도, 여름철에는 여전히 타이트하다”는 점입니다. Reuters는 2025 PRA 결과가 2026년 5월까지 충분한 자원을 보여줬다고 보도했지만, 동시에 2026년 여름을 앞둔 기사에서는 높은 경매가격이 정전 위험이 완전히 해소되지 않았음을 시사한다고 전했습니다. MISO의 2025 PRA 결과 자료도 하계 청산가가 666.50달러/MW-day로 가장 높은 신뢰도 리스크를 반영했다고 설명합니다. 즉, MISO는 “평균적으로는 괜찮아 보여도, 피크 시즌은 여전히 빡빡한 시장”입니다.

이 시장에서 투자 포인트는 PJM과 조금 다릅니다. PJM은 용량가격 급등 자체가 큰 이슈라면, MISO는 어떤 자산이 실제 피크 시즌에 믿을 수 있는 용량으로 인정받느냐가 더 중요합니다. 풍력·태양광이 늘어도 ELCC나 계절별 인정용량이 낮아질 수 있고, 결국 피크 대응 가능한 열설비·배터리·수요반응 자원이 프리미엄을 받을 수 있습니다. 특히 MISO는 석탄 은퇴와 신재생 확대가 같이 진행되는 과정에서 송전 투자와 계절별 자원 질 관리가 기업가치를 좌우할 가능성이 큽니다.

결국 어디가 가장 매력적인가

이건 자산 유형에 따라 답이 다릅니다. 배터리·유연한 부하·실시간 가격 대응 전략이라면 ERCOT과 CAISO가 먼저 보입니다. ERCOT은 희소성 가격과 수요 증가 덕분에 upside가 크고, CAISO는 저녁 피크와 재생에너지 통합 덕분에 저장장치 가치가 구조적으로 높습니다. 기존 열설비·원전·수요반응·용량계약 수익화 관점이라면 PJM이 가장 직접적입니다. 용량가격 급등이 실제 현금흐름으로 이어질 여지가 크기 때문입니다. 신뢰도 개선과 계절별 용량가치를 노린다면 MISO가 중요합니다.

제 판단으로는, 2026년 시점의 투자 내러티브 강도는 이렇게 정리할 수 있습니다. 성장성 1순위는 ERCOT, 제도 변화와 가격 압력의 중심은 PJM, 유연성·저장장치 경제성은 CAISO, 자원적정성 재평가와 계절성은 MISO입니다. 다만 “어느 시장이 무조건 좋다”기보다, 어떤 자산을 들고 있느냐에 따라 최적 시장이 달라진다는 게 더 정확합니다. 예를 들어 태양광 단독은 CAISO에서 출력제한 리스크가 크고, 반대로 배터리를 붙이면 가치가 올라갈 수 있습니다. 가스 피커는 ERCOT과 PJM에서 매력 포인트가 다르고, MISO에서는 인정용량과 피크 시기 성능이 더 중요합니다.

한 줄 결론

ERCOT은 “가격이 센 시장”, CAISO는 “유연성이 돈이 되는 시장”, PJM은 “용량시장과 데이터센터가 가격을 끌어올리는 시장”, MISO는 “계절별 신뢰도와 인정용량이 핵심인 시장”입니다. 미국 전력도매시장을 비교할 때는 시장 크기보다 가격 형성 방식, 용량·적정성 제도, 재생에너지 비중, 대형부하 증가 속도를 같이 봐야 합니다. 그 네 가지를 가장 선명하게 보여주는 대표 사례가 바로 ERCOT, CAISO, PJM, MISO입니다.