그린수소, 블루수소, 그레이수소, 암모니아

투자 관점에서 지금 뭘 봐야 할까

수소를 볼 때 가장 헷갈리는 지점이 바로 이겁니다. “결국 다 같은 수소 아닌가?”

투자에서는 오히려 반대예요. 수소는 색깔이 아니라 원가 구조, 탄소 규제 적합성, 인프라 적합성, 그리고 최종 수요처가 다르기 때문에 서로 다른 산업으로 봐야 합니다. 지금 시장은 그린수소가 가장 큰 서사를 갖고 있지만, 실제 상업화 속도는 블루수소와 저탄소 암모니아가 더 앞서는 구간이 적지 않습니다. 반면 그레이수소는 여전히 현재 산업의 기반이지만, 탄소비용이 붙는 순간 가장 먼저 압박받는 구조예요. 암모니아는 수소 자체라기보다 수소를 저장·운송·거래 가능한 형태로 바꾸는 캐리어이자 독립 연료라는 점에서 투자 포인트가 따로 있습니다. 최근 2~3년 시장 흐름을 보면, 투자 포인트는 “수소가 뜬다”가 아니라 어떤 수소가 어느 지역에서 어떤 수요와 붙느냐로 바뀌고 있습니다.

각주: 1) CERAWEEK-Big Oil on hydrogen: forget the rainbow, just make it profitable 2) Global Energy Perspective 2024 3) US hydrogen credit ruling allows developers to move forward 4) JERA ends ammonia co-firing trial at coal power station with positive results

1. 왜 지금 이 산업이 투자 관점에서 주목받는가

지금 수소·암모니아가 다시 주목받는 이유는 세 가지예요. 첫째, 철강·정유·화학·해운처럼 전기만으로 탈탄소가 어려운 산업에서 대체 연료와 원료가 필요합니다. 둘째, 미국의 45V, 45Q 같은 세제지원과 일본의 암모니아 수입·활용 지원처럼 정책이 수요와 공급의 가격 차이를 메워주는 구조가 생기고 있습니다. 셋째, 초기 기대가 과도했던 탓에 프로젝트 취소와 지연이 늘었지만, 그 과정에서 오히려 시장은 “진짜 되는 프로젝트”와 “스토리만 있는 프로젝트”를 구분하기 시작했어요. 투자자 입장에서는 과열보다 지금이 더 분석하기 좋은 구간입니다. 그린수소는 아직 비싸고, 블루수소는 CCS 신뢰성과 규제 적합성이 관건이며, 암모니아는 발전·해운·비료라는 실제 수요처가 있어 상대적으로 사업 모델이 더 선명합니다.

각주: 1) The energy transition in 2025: Taking stock of progress 2) US hydrogen credit ruling allows developers to move forward 3) CF Industries forms JV for $4 billion low-carbon ammonia facility 4) JERA ends ammonia co-firing trial at coal power station with positive results 5) Focus: Fertilizer company OCI bets big on climate-friendly ammonia

45V는 청정수소 생산세액공제예요.

미국에서 일정 기준을 충족하는 clean hydrogen을 생산하면, 생산한 수소 kg당 세액공제를 주는 제도입니다. IRS와 DOE에 따르면 45V는 최대 $3/kg까지 가능하고, 10년간 적용되며, 수소 생산 과정의 생애주기 온실가스 배출강도와 임금·도제 요건 충족 여부에 따라 금액이 달라집니다. 또 자격이 되려면 수소의 배출강도가 kg 수소 1kg당 CO2e 4kg 이하여야 합니다. 쉽게 말하면, 45V는 수소를 얼마나 깨끗하게 만들었느냐에 따라 보조해주는 제도예요.

그래서 그린수소 프로젝트에서 특히 중요하고, 원자력·재생전력 기반 수소나 일부 저탄소 수소 프로젝트의 경제성을 크게 바꿉니다. DOE는 45V가 4개 티어로 나뉜다고 설명하고, 배출강도가 낮을수록 더 높은 크레딧을 받는 구조라고 설명합니다.

반면 45Q는 탄소포집·저장(CCS) 세액공제입니다.

공장이나 수소 생산설비 등에서 나온 qualified carbon oxide를 포집해서, 이를 지중에 영구 저장하거나 일정 요건에 맞게 활용하면, 포집한 톤당 세액공제를 주는 제도예요. IRS는 45Q가 포집한 CO2를 secure geological storage에 저장하거나, EOR 같은 방식으로 사용·저장하거나, 일정 방식으로 활용하는 경우에 적용된다고 설명합니다. 또한 direct pay나 transfer 대상이 될 수 있다고 안내합니다. 쉽게 말하면, 45Q는 배출된 CO2를 잡아서 저장했으면 보조해주는 제도예요.

그래서 블루수소에서 중요합니다. SMR이나 ATR로 수소를 만들 때 나오는 CO2를 CCS로 포집하면, 그 포집 부분에 대해 45Q가 붙을 수 있기 때문입니다. 2025년 말 기준 IRS 안내문에는, 시설·장비의 적용 시점과 임금·도제 충족 여부 등에 따라 금액이 달라지고, 2025년 안내 기준으로는 일부 신규 설비에 대해 톤당 $17 같은 금액도 제시돼 있습니다. 다만 45Q는 시설의 가동 시점, 저장 방식, 활용 방식, 규정 업데이트에 따라 세부 금액과 적용 조건이 달라질 수 있어서, 실제 프로젝트 분석에서는 최신 규정 확인이 중요합니다.

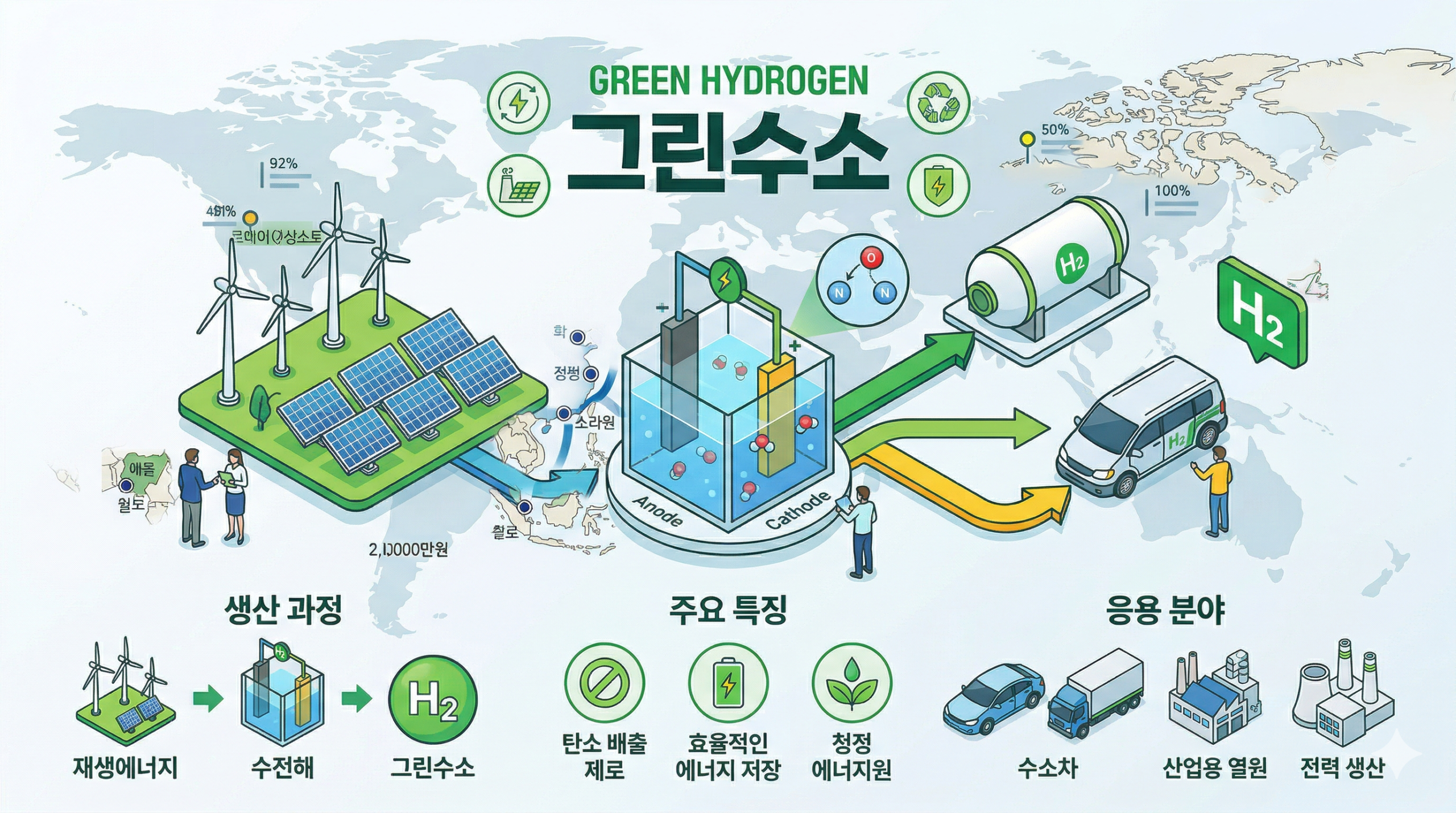

2. 이 산업은 무엇인가

그레이수소는 보통 천연가스를 개질해 만드는 전통 수소이고, 생산 과정에서 나온 CO2를 거의 그대로 배출합니다. 블루수소는 같은 천연가스 계열이지만, 배출되는 CO2를 포집·저장해 탄소강도를 낮춘 수소예요. 그린수소는 재생전력으로 물을 전기분해해 생산하는 방식입니다. 암모니아는 질소와 수소를 결합한 화합물로, 비료 원료라는 기존 시장이 이미 크고, 동시에 수소를 멀리 운송하기 위한 형태 또는 직접 연소 가능한 무탄소·저탄소 연료 후보로 쓰입니다. 결국 에너지 시스템에서 수소는 “전기를 대체하는 범용 연료”라기보다, 전기화가 어려운 부문을 메우는 분자형 에너지에 가깝고, 암모니아는 그 분자를 물류 체계에 태워 보내는 도구라고 보면 됩니다.

각주: 1) CERAWEEK-Big Oil on hydrogen: forget the rainbow, just make it profitable 2) What is hydrogen energy? 3) The Iberian green industrial opportunity: Green hydrogen 4) Navigating a transformative path for Europe’s heavy industries

3. 시장 규모와 성장 가능성은 어느 정도인가

숫자를 아주 공격적으로 볼 필요는 없습니다. 오히려 최근 시장은 기대치를 낮추는 중이에요. McKinsey는 2024년 전망에서 클린수소 수요가 2050년까지 2~4배 성장할 수 있지만, 이전 기대보다는 보수적으로 조정됐다고 봤습니다. 또 2023년 전망에서는 2030년까지 기존 수요처, 즉 정유·암모니아·메탄올 같은 산업 수요가 클린수소 확산을 주도할 가능성이 높다고 봤어요. 이 말은 곧, 당장 거대한 신규 수요가 한 번에 열리기보다 기존 회색 수소 수요의 대체부터 시작된다는 뜻입니다. 암모니아 쪽은 비료라는 기존 시장 위에 해운연료와 발전연료가 추가될 수 있어, 수소보다 더 빨리 거래 시장이 형성될 여지가 있습니다.

각주: 1) Global Energy Perspective 2024 2) Global Energy Perspective 2023: Hydrogen outlook 3) The Iberian green industrial opportunity: Green hydrogen 4) Food producers turn to greener fertilisers to reduce carbon footprints

4. 산업 구조는 어떻게 되어 있는가

밸류체인은 생각보다 단순합니다. 생산 → 저장·운송 → 전환 → 최종수요예요.

생산 단계에서는 그레이/블루는 SMR·ATR와 CCS가 핵심이고, 그린은 전해조와 재생전력이 핵심입니다. 저장·운송 단계에서는 압축·액화수소, 파이프라인, 그리고 암모니아 전환이 경쟁합니다. 전환 단계에서는 암모니아를 그대로 태우거나, 다시 크래킹해 수소로 되돌릴 수 있어요. 최종수요 단계는 정유·비료·화학 같은 기존 산업, 발전 혼소, 해운연료, 일부 중장거리 운송이 됩니다. 투자에서 중요한 건 어느 한 단계만 좋아선 안 된다는 점입니다. 예를 들어 전해조 기술이 좋아도 전력이 비싸면 사업성이 안 나오고, 암모니아 수입터미널이 있어도 오프테이크 계약이 없으면 현금흐름이 안 생깁니다. 그래서 수소 산업은 장비업보다 인프라+오프테이크+정책 적합성이 묶인 프로젝트형 사업에 더 가깝습니다.

각주: 1) Electrolyzers | Mitsubishi Power America 2) GasUnie, HES, Vopak plan ammonia, hydrogen terminal at Rotterdam 3) JERA, Exxon to explore development of hydrogen and ammonia production project in US 4) Linde to invest $1.8 bln to supply clean hydrogen to OCI’s Texas plant

SMR (Steam Methane Reforming)은 천연가스의 주성분인 메탄에 고온의 수증기를 반응시켜 수소를 만드는 방식이에요. 지금도 가장 널리 쓰이는 전통적인 수소 생산 공정이고, 그래서 그레이수소의 대표 공정으로 많이 언급됩니다. 다만 이 과정에서 CO2가 많이 나오기 때문에, 탄소를 잡지 않으면 배출 강도가 높습니다.

ATR (Autothermal Reforming)은 메탄, 수증기, 산소를 함께 넣어 반응시키는 수소 생산 방식입니다. SMR과 달리 공정 내부에서 필요한 열을 자체적으로 만들어내는 구조라서, 큰 규모 설비에 더 잘 맞는 편으로 설명됩니다. 또 CO2가 비교적 포집하기 쉬운 형태의 가스 흐름으로 나올 수 있어서, CCS를 붙인 블루수소 프로젝트에서는 ATR이 자주 거론됩니다. McKinsey는 ATR이 높은 CO2 포집률 잠재력을 가질 수 있다고 설명합니다.

CCS (Carbon Capture and Storage)는 말 그대로 탄소 포집·저장입니다. 공장이나 발전소, 수소 생산 설비에서 나온 CO2를 포집한 뒤, 배관이나 선박으로 옮겨 지중 저장소 같은 곳에 장기 보관하는 개념이에요. 수소 산업에서는 SMR이나 ATR에 CCS를 붙여서 그레이수소를 블루수소로 전환하는 핵심 기술로 봅니다. 다만 포집률이 100%는 아니고, 포집 외에도 운송·저장 인프라와 비용이 함께 맞아야 실제 사업성이 나옵니다.

5. 어디에서 돈을 버는가

돈을 버는 방식은 네 가지입니다.

첫째, 분자 자체 판매입니다. 수소나 암모니아를 장기공급계약으로 판매하는 구조죠. 둘째, 탄소감축 프리미엄입니다. 기존 그레이 제품 대비 저탄소 인증을 붙여 더 비싸게 파는 방식이에요. 셋째, 세액공제와 보조금입니다. 지금은 이 부분이 경제성의 핵심입니다. 넷째, 인프라 사용료입니다. 터미널, 저장, 운송, 크래킹 설비는 일종의 톨게이트 비즈니스가 될 수 있어요.

문제는 그린수소가 아직 그레이수소 대비 원가가 높다는 점입니다. Reuters는 미국 정책 맥락에서 그린수소 비용이 그레이보다 훨씬 높다고 전했고, McKinsey도 재생수소 비용이 2030년까지 약 30% 낮아질 수 있다고 보지만, 그 하락 전까지는 정책과 전력가격이 절대 변수라고 봅니다. 그래서 지금 수익화가 빠른 영역은 대체로 기존 비료·정유 고객을 가진 블루수소/저탄소 암모니아, 혹은 항만·터미널 같은 인프라입니다.

각주: 1) US hydrogen credit ruling allows developers to move forward 2) What is hydrogen energy? 3) CF Industries forms JV for $4 billion low-carbon ammonia facility 4) Focus: Fertilizer company OCI bets big on climate-friendly ammonia

6. 어떤 기술이 경쟁하고 있는가

기술 경쟁은 사실상 두 축입니다. 생산 기술 경쟁과 캐리어 경쟁입니다.

생산 기술에서는 블루수소의 SMR+CCS, ATR+CCS가 상업성 면에서 앞서 있고, 그린수소에서는 알칼라인과 PEM 전해조가 대표적입니다. 알칼라인은 상대적으로 성숙하고 비용경쟁력이 강하고, PEM은 변동성 대응과 고순도 측면에서 장점이 있습니다. 다만 현재 시장은 “효율이 제일 좋은 기술”보다 “프로젝트 파이낸싱이 되는 기술”이 더 중요해요.

캐리어 경쟁에서는 액화수소보다 암모니아가 장거리 해상운송에서 유리하다는 평가가 많지만, 최종 사용 전에 다시 수소로 분해해야 하면 추가 비용이 붙습니다. 그래서 암모니아를 그냥 연료·원료로 쓸 수 있는 시장이 먼저 열릴 가능성이 큽니다. 일본의 암모니아 혼소 실증은 그런 맥락에서 중요합니다.

각주: 1) JERA ends ammonia co-firing trial at coal power station with positive results 2) Electrolyzers | Mitsubishi Power America 3) Navigating a transformative path for Europe’s heavy industries 4) CERAWEEK-Big Oil on hydrogen: forget the rainbow, just make it profitable

7. 산업의 주요 리스크는 무엇인가

리스크는 명확합니다. 첫째는 경제성입니다. 전기요금, 가스가격, 탄소가격, 금리가 다 흔들리면 프로젝트 수익성이 크게 바뀝니다. 둘째는 정책 리스크입니다. 세액공제의 기준이 바뀌거나 인증 기준이 엄격해지면 기대 수익이 크게 달라집니다. 셋째는 수요 리스크입니다. 생산 프로젝트는 늘어나는데 실제 오프테이크가 느리면 설비가 놀 수 있어요. 넷째는 기술·인프라 리스크입니다. CCS 저장 신뢰성, 전해조 내구성, 암모니아 혼소의 환경성 논쟁, 항만·배관 인프라 구축 지연이 모두 변수입니다. 최근 프로젝트 취소와 투자 축소가 늘어난 이유도 대부분 이 네 가지가 동시에 겹쳤기 때문입니다.

각주: 1) The energy transition in 2025: Taking stock of progress 2) Green hydrogen retreat poses threat to emissions targets 3) Air Products to exit three US projects 4) Focus: Fertilizer company OCI bets big on climate-friendly ammonia

8. 투자 관점에서 무엇을 봐야 하는가

투자자는 수소라는 단어보다 아래 다섯 가지를 봐야 합니다.

첫째, LCOH 또는 delivered cost가 아니라 최종 고객이 실제로 지불할 총비용입니다. 둘째, 오프테이크 계약의 질입니다. 정부 의향서보다 장기 구매계약이 훨씬 중요해요. 셋째, 정책 적격성입니다. 미국이면 45V·45Q, 일본이면 저탄소 암모니아 수입 구조, 유럽이면 탄소규제 연계성이 핵심입니다. 넷째, 기존 고객과 물류 거점입니다. 수소·암모니아는 새 시장을 만드는 것 같지만, 실제로는 기존 비료·산업가스·정유 고객을 가진 회사가 유리합니다. 다섯째, 프로젝트 포트폴리오의 현실성입니다. 발표 규모보다 FID, EPC, 금융종결 여부가 훨씬 중요합니다.

정리하면, 지금 좋은 투자는 “가장 친환경적인 회사”보다 가장 먼저 현금흐름을 만들 수 있는 회사에 가깝습니다. 그래서 당분간은 순수 그린수소 장비주보다 산업가스, 비료, 터미널, CCS 연계 플레이어가 더 안정적일 가능성이 높습니다.

각주: 1) Linde upbeat on clean energy projects as it trims full year forecast 2) CF Industries forms JV for $4 billion low-carbon ammonia facility 3) Linde to invest $2 bln in Canada to supply hydrogen to Dow’s Alberta plant 4) US hydrogen credit ruling allows developers to move forward

9. 대표기업 분석

미국 3개

1) Linde (NASDAQ: LIN)

가장 안정적인 선택지에 가깝습니다. 이유는 수소를 “미래 옵션”이 아니라 기존 산업가스 사업의 연장선으로 다룬다는 점이에요. Reuters에 따르면 Linde는 캐나다와 미국에서 대형 청정수소 프로젝트를 추진하고 있고, 수십억 달러 규모의 수소 투자 파이프라인에 대해 자신감을 유지하고 있습니다. 투자 포인트는 기술 그 자체보다 고객기반, 엔지니어링, 장기공급계약 역량입니다. 다만 업사이드는 순수 수소 테마주보다 덜 극적일 수 있습니다.

각주: 1) Linde to invest $2 bln in Canada to supply hydrogen to Dow’s Alberta plant 2) Linde upbeat on clean energy projects as it trims full year forecast 3) Linde to invest $1.8 bln to supply clean hydrogen to OCI’s Texas plant

2) CF Industries (NYSE: CF)

암모니아를 가장 현실적으로 보는 회사입니다. 비료 사업의 기존 자산과 고객을 활용해 저탄소 암모니아로 확장하고 있고, 2025년에는 JERA·Mitsui와 루이지애나 저탄소 암모니아 JV를 발표했습니다. 이 회사의 강점은 “새 산업 진입”이 아니라 기존 암모니아 생산기반을 저탄소 프리미엄 시장으로 전환하는 데 있어요. 리스크는 결국 프리미엄 수요가 예상만큼 빨리 커지느냐입니다.

각주: 1) CF Industries forms JV for $4 billion low-carbon ammonia facility 2) Focus: Fertilizer company OCI bets big on climate-friendly ammonia 3) CF Industries Holdings Inc

3) Air Products (NYSE: APD)

수소 테마의 대표주로 자주 언급되지만, 최근엔 오히려 선별적으로 봐야 합니다. 장점은 대형 프로젝트 경험과 블루수소·인프라 존재감입니다. 실제로 Reuters는 네덜란드 블루수소 프로젝트를 보도했고, 독일 수소충전 인프라 지원도 전했습니다. 하지만 2025년에는 미국 내 일부 프로젝트 철수와 대규모 손상차손 발표가 있었습니다. 즉, APD는 여전히 핵심 플레이어지만, 투자 포인트가 “대장주 프리미엄”에서 “자본배분 정상화 가능성”으로 바뀌고 있다고 보는 편이 맞습니다.

각주: 1) Air Products to build Europe’s largest blue hydrogen plant in Netherlands 2) Air Products receives funding to build hydrogen refueling stations in Germany 3) Air Products to exit three US projects

한국 3개

1) 롯데정밀화학 (KRX: 004000)

한국 상장사 중에서는 암모니아 관점에서 가장 직접적인 플레이어입니다. 핵심은 생산보다 암모니아 유통·저장 허브 포지션이에요. 최근 상업 규모의 그린암모니아 도입 사례가 나오면서, 이 회사는 단순 화학주가 아니라 향후 청정암모니아 수입·저장·판매 플랫폼으로 재평가될 여지가 생겼습니다. 투자포인트는 한국·일본의 혼소발전, 선박연료, 수소 캐리어 수요가 실제 계약으로 연결되느냐입니다.

각주: 1) 롯데정밀화학, 100% 재생에너지 생산 ‘그린 암모니아’ 수입 2) 롯데정밀화학, 세계 첫 그린암모니아 무역…울산항 통해 상업

2) 한화솔루션 (KRX: 009830)

직접적인 수소 상장 프록시는 아니지만, 재생에너지 조달과 연계한 그린수소 밸류체인 관점에서 볼 수 있습니다. 특히 미국 태양광 수직계열화가 강화될수록 장기적으로는 재생전력 기반 수소 경제에서 옵션 가치가 생깁니다. 다만 현재 투자 포인트의 중심은 여전히 태양광이어서, 수소는 실적 기여보다 장기 전략 옵션으로 보는 게 맞습니다.

각주: 1) 전력수요 급증과 천연가스의 귀환

3) 두산퓨얼셀 (KRX: 336260)

이 회사는 생산보다 활용 쪽, 정확히는 연료전지와 분산전원 측면의 수소 플레이어입니다. 국내 수소발전 입찰시장, 청정수소발전제도, 분산에너지 확대와 연결돼 있습니다. 즉 그린·블루·그레이 중 무엇이 오더라도, 최종 사용 단계가 커지면 수혜를 볼 수 있는 구조예요. 다만 수주 타이밍과 정책 집행 속도에 실적 변동성이 크다는 점은 분명합니다.

각주: 1) 두산퓨얼셀 2) Ⅰ. 공급망 주간 이슈 Check! Ⅱ. 월간 …

결론

한 문장으로 정리하면 이렇습니다.

그레이수소는 현재, 블루수소는 과도기, 그린수소는 장기 방향, 암모니아는 상업화를 가능하게 하는 물류·연료 플랫폼입니다.

투자에서는 그래서 질문을 바꿔야 합니다. “수소가 뜨나?”가 아니라, 누가 먼저 싸게 만들고, 누가 먼저 팔고, 누가 먼저 옮길 수 있나를 봐야 해요. 그 기준으로 보면 당장 현금흐름이 보이는 쪽은 블루수소와 저탄소 암모니아, 그리고 인프라입니다. 반면 장기 멀티플의 핵심은 여전히 그린수소 쪽에 있습니다. 결국 지금 시장은 서사의 크기보다 사업모델의 현실성을 평가하는 단계로 들어왔습니다.

이미지 출처: Cepsa/Yara corridor image, Mitsubishi Power electrolyzer image, Reuters reprint of Rotterdam ammonia terminal concept, Envision Chifeng project image.